發表

發表

我的網誌

我的網誌

Amazon(AMZN)與 U.S. Bank、Mastercard 結盟推出全新中小企業信用卡,補上現金流與回饋痛點,意圖把企業採購、融資與營運全面綁進自家生態系;在雲端、AI 之外,金融服務正成為這家電商巨頭下一個高成長引擎。

Amazon(AMZN)不再只是「賣東西的平台」,而是一步步朝「企業金融與營運中樞」變身。最新一招,就是聯手 U.S. Bank(USB)與 Mastercard(MA),在美國推出全新中小企業信用卡,直接切入企業最敏感、也最關鍵的環節:現金流與採購回饋。對投資人來說,這不只是產品更新,而是 Amazon 生意版圖質變的關鍵信號。

這次新方案象徵 Amazon 終結與 American Express 長達八年的中小企業聯名卡合作,將整個計畫轉交給 U.S. Bank 與 Mastercard,並在今年春季推出兩張新卡:一張是給 Prime 會員的 Prime Business Card,在 Amazon 消費可拿 5% 回饋;另一張則是給非 Prime 用戶的 Amazon Business Card,回饋為 3%。兩者共同特點是:當年度累積消費超過 15 萬美元後,回饋將統一降至 1%。乍看只是回饋調整,背後卻是 Amazon 針對「高額企業用戶」進行精算過的誘因與成本控管。

Amazon 內部負責業務金融方案的主管 Tai Koottatep 透露,此次改版是因為中小企業希望「更好的回饋、以及對現金流更大的掌控」。在利率環境仍偏高、景氣不確定的大背景下,中小企業對授信條件與週轉彈性格外敏感。當 Amazon 自行設計卡片權益與帳期機制,就等於把企業從「只是在平台上下單」變成「在 Amazon 上採購、付款與管理資金」的一條龍模式。

若要了解這個動作的戰略意義,得先看 Amazon Business 的規模。自 2015 年推出以來,Amazon Business 年化銷售額已突破 350 億美元,並被官方定調為未來成長的核心動能之一。根據 Mastercard 公告,平台目前服務超過 800 萬個組織客戶(不含新興市場),其中包括 97 家 Fortune 100 企業、66 家 FTSE 100 成分股公司以及 38 家 DAX 40 成分股企業,滲透率已深入全球大型企業供應鏈。

真實的關鍵在於:一旦這些企業不只在 Amazon 採購,還依賴 Amazon 提供的信用卡與融資工具,整個商業關係就會形成強大的閉環。企業在 Amazon 採購拿回饋,再把省下的資金或點數回流到平台上重複消費;對 Amazon 而言,除了賣貨毛利,還能掌握支付行為與信用風險數據,往後更有機會延伸短期融資、分期或其他金融商品。

這項聯盟之所以被視為「重量級組合」,還在於合作夥伴本身的規模。U.S. Bank 目前服務超過 140 萬家中小企業客戶,擁有遍布全美的企業金融通路與風控模型;Mastercard 則負責全球受理網路,覆蓋數以億計的實體與線上據點。三方結合的結果,是 Amazon 無須自己取得銀行執照,就能以科技平台之姿快速落地中小企業金融服務。

更值得注意的是,新的信用卡計畫並非單一孤立專案,而是 Amazon 全面提高「平台黏著度」策略中的一環。三月中,Amazon 在部分地區推出 1 小時與 3 小時極速配送服務,涵蓋逾 9 萬件商品,從日常用品到企業即時補貨皆囊括在內。當企業能在 Amazon 上取得快速送貨、再搭配回饋信用卡支付,其採購行為被鎖在平台上的誘因大幅提高,也讓 Amazon 在與 Walmart、Target 等對手的履約競賽中多了一張「金融牌」。

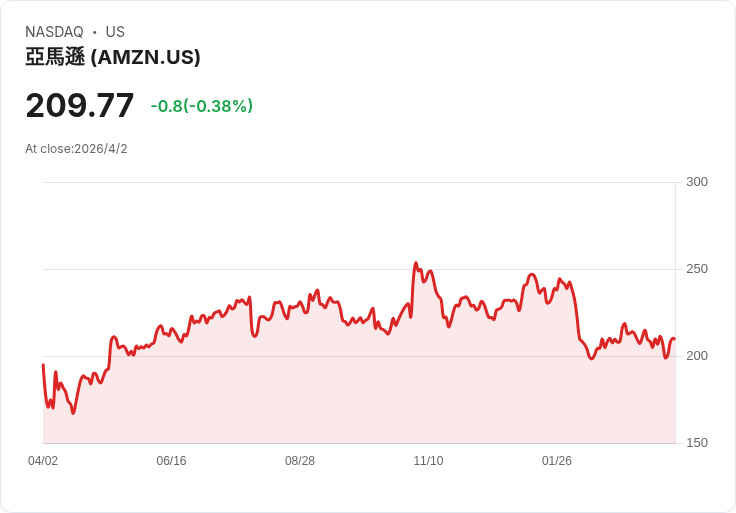

在財務表現上,Amazon 過去 12 個月營收達 7,169 億美元,年增 12.4%,較 2024 年的 6,380 億美元明顯放大。市場資料顯示,其本益比約 27.7 倍,部分華爾街分析師認為以成長潛力來看仍具低估空間。不過,未來股價走勢愈來愈取決於多線戰場的執行力:零售、雲端、AI,以及如今快速成形的金融服務版圖,缺一不可。

對投資人來說,這波信用卡布局的最大變數,在於中小企業是否願意接受「Amazon 既是供應商、又是金融夥伴」的雙重身分。一方面,集中採購與授信確實能提升效率、拉高回饋;另一方面,也可能讓企業對單一平台的依賴過深,未來談判籌碼縮水,甚至在平台調整條款時承受壓力。這類「平台支配力」爭議在全球監管機關眼中,一向是潛在風險點。

若將視野再放大到全球科技與基礎設施投資浪潮,可以看到類似的「平台+基礎設施」思維正在複製到其他領域。像 Microsoft(MSFT)宣布 2026 至 2029 年將在日本投入 1.6 兆日圓,用於 AI 基礎建設與資安合作,同時培訓 100 萬名工程師;Applied Optoelectronics(AAOI)則靠 8,00G 數據中心光模組的大型訂單,股價今年以來飆漲 200%。科技巨頭與關鍵供應商都在搶占「下一世代數位與金融基礎建設」的門票。

在這樣的產業大勢下,Amazon 推出中小企業信用卡、搭配極速物流與雲端服務,實際上是在為未來十年的企業營運模式預先「架構道路」。若計畫在美國取得成功,下一步能否複製到歐洲、亞洲,並與當地銀行與監管要求接軌,將是市場觀察重點。最終問題在於:當企業的採購、付款、數據甚至融資都落在同一套系統上時,這種效率極高的「一站式生態系」,會是中小企業的護城河,還是另一種形式的鎖鏈?答案,恐怕得交給時間與監管共同驗證。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。