發表

發表

我的網誌

我的網誌

伊朗戰爭推高油價與運輸成本,物價壓力全面擴散;美國就業數據月月大起大落,顯示景氣正降溫卻未崩盤。從油、銅到金融科技,資本市場在通膨陰影下重定價風險與成長故事。

伊朗戰爭點燃了新一輪全球通膨焦慮。原油價格自2月底戰事開打以來一路飆升,本週國際油價已突破每桶110美元。表面上,消費者最直接感受到的是加油與機票變貴,但學者警告,這只是冰山一角,真正的壓力正沿著供應鏈層層往下傳導,最終將反映在各式日常開支上。

油價之所以被視為這一輪物價上漲的核心關鍵,在於伊朗掌握全球能源「喉嚨」——荷莫茲海峽(Strait of Hormuz)。全球約兩成的原油需經此狹窄水道運輸。戰爭爆發後,伊朗不是封鎖航道、就是對油輪徵收高達200萬美元的「過路費」,迫使運輸船舶不是繞遠路、就是付高價通行,運輸時間與成本雙雙墊高。油是全球定價商品,布魯金斯研究所(Brookings Institution)專家直言,即便美國自稱「能源獨立」,仍無法脫離國際價格體系,「最後還是得跟全世界一起付高價。」

短期內,部分國家透過釋放戰略石油儲備壓抑價格,但經濟學者指出,這等於先把「庫房」用掉,未來補庫時反而得以更高價格回補,形成二次推升壓力。油不只影響汽油與航空燃油,也是化學品、藥品、肥料等的重要原料。隨著柴油和化學肥料成本上升,農場種植及畜牧成本同步墊高,未來在藥價與民生食品的售價上,都可能看到一波波漲價潮。

物流環節已率先反映壓力。全球電商巨頭 Amazon(亞馬遜)宣布,將對第三方賣家加收3.5%附加費,以因應燃料成本;UPS、FedEx陸續上調運費並祭出超過25%的燃油附加費;美國郵政(USPS)也決定自4月下旬起加收8%附加費。獨立雜貨商聯盟(Independent Grocers Alliance)預估,燃料成本若上漲一至1.5成,食品價格恐跟著再漲2%到4%,且最大衝擊將在盛夏顯現。

在終端零售端,許多業者採取「提前調價」策略。農業經濟學者指出,廠商傾向一看到成本上行趨勢,就循序調高標價,避免某一天被迫一次性大幅漲價,造成消費者強烈反彈。這也意味著,即便戰事未來出現緩和,物價卻很難完全回到戰前水準。國際商業策略學者形容,伊朗此役相當於向市場示範了荷莫茲海峽的「政治風險溢價」真實存在,企業之後在風險評估中將被迫長期計入這項成本。

在這樣的能源與成本壓力下,美國勞動市場則呈現令人困惑的「過山車」走勢。勞工部最新數據顯示,3月新增就業17.8萬人,失業率降至4.3%,看似強勁復甦;但若放到最近一年的脈絡中,卻只是另一個極端數值。過去10個月,美國非農就業呈現正負成長「月月交替」的怪異型態——從增加16萬、到縮減13.3萬、再到回升17.8萬,如此大起大落在歷史上極為罕見。

從長期趨勢看,這種波動背後卻是逐步降溫的勞市現實:12個月平均新增就業已滑落到每月約2萬人,遠低於前幾年的火熱步調。同時,長期失業者比例、邊緣勞動力與「喪志勞工」人數都在上升,顯示一旦失業,要重返就業市場愈來愈難。企業端的訊號則更為分裂:三月就業成長多集中在先前受罷工影響的醫療照護業,一般企業招工意願並未出現廣泛、穩健的擴張。

對聯準會(Federal Reserve)而言,這組數據既提供耐心觀望的空間,也讓決策更棘手。一方面,就業「表面上」仍有成長、失業率也不算高,使得在能源成本因伊朗戰爭走高之際,聯準會得以避免過早宣告正式降息,以免助長物價再度加速;但另一方面,愈來愈疲弱的長期就業動能,又讓決策者難以將當前勞動市場形容為「持久強勁」。可以說,聯準會面對的是一個「在冷卻、但尚未崩裂;有韌性、卻雜訊極高」的就業環境。

在能源、通膨與就業三重拉扯下,投資市場正重新評估成長與風險資產的價值。商品市場方面,與全球電動化與基礎建設高度連動的銅價,過去十年價格翻倍,2025年4月至2026年初則從每公噸約9,173美元一度衝高至近12,987美元。追蹤銅價期貨的 United States Copper Index Fund(NYSEARCA:CPER),近十年報酬約138%,但過去一年僅上漲約9%,同期聚焦礦業股的 Global X Copper Miners ETF(NYSEARCA:COPX)卻飆漲逾一倍,凸顯「純商品價格」與「具槓桿效應的礦業股」在多頭環境下報酬差異。

CPER 這類期貨型商品 ETF,被視為用來表達對工業需求與通膨預期的戰術性工具,而非長期核心持股。其優點在於避開單一礦商營運風險,缺點則包括期貨展期成本、1%以上的管理費以及缺乏股息收入。對在能源與金屬齊漲環境下尋求通膨避險的投資人,通常只會以3%到7%的資產比重進行配置,並設定明確的進出場假設,以免在趨勢反轉時承受過大波動。

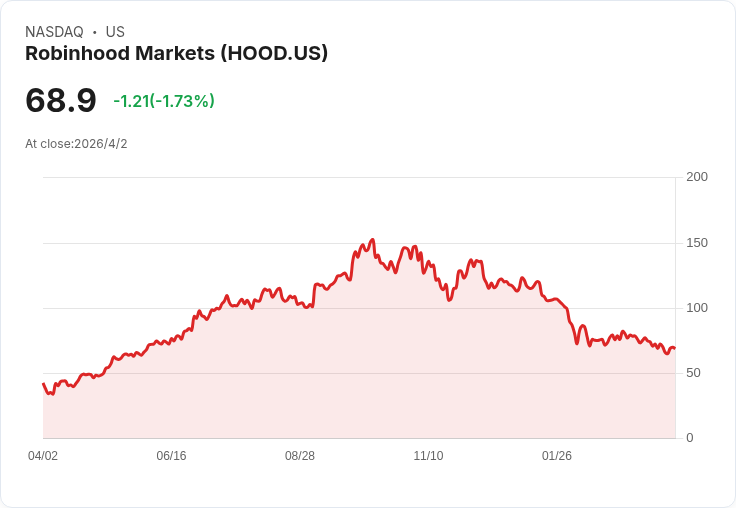

與此同時,股市當中也浮現新的成長故事。金融科技平台 Robinhood Markets(NASDAQ: HOOD)股價雖陷入中期修正,但營運面仍保持高成長:2025年營收達45億美元,第四季年成長率27%,期權與股票交易收入分別年增41%與54%。全年度淨存入資金達680億美元,平均每用戶收入提升16%至191美元,顯示其在交易族群中持續擴大市占。

更受矚目的是 Robinhood 自2024年推出、2025年後期大爆發的「預測市場」(prediction markets)業務。公司在加入美式職業與大學美式足球合約後,「其他交易收入」年增超過300%,全年撮合超過120億筆事件合約交易,其中逾80億筆集中在第四季。管理層將預測市場視為提升既有客戶黏著度、並導入新用戶的重要入口,同時具備跨售傳統投資商品的潛力。

外部研究預估,全球預測市場未來數年複合成長率高達66.7%,目前已占 Robinhood 總收入逾一成。若產業規模如預期擴張,該業務有可能成為公司營收結構中的關鍵支柱。另一方面,雖然加密貨幣低迷使公司第四季加密收入年減38%,但市場普遍認為,比特幣等高波動資產一旦重啟漲勢,交易量回升將為 Robinhood 帶來額外動能,而現階段公司成長已不再完全仰賴加密資產。

然而,在通膨壓力加劇、勞動市場走勢詭譎之際,市場對高成長科技股的定價也愈發嚴苛。投資人一方面追逐像 Robinhood 這樣具結構性成長故事的資產,另一方面又必須面對利率可能維持高檔更久的現實。這種矛盾情緒,也反映在部分專業投資機構的建議中:即便看好 Robinhood 的長期潛力,仍不一定將其列入「當下最值得買」的標的名單,顯示風險報酬評估正在重新洗牌。

從伊朗戰爭推升的油價、到美國勞動市場的劇烈起伏,再到銅與金融科技股的重估,全球經濟正處在一個高不確定的轉折點。未來幾個季度,關鍵觀察指標將包括:荷莫茲海峽局勢是否再度升級、各國是否進一步動用儲備或干預市場、聯準會如何在通膨與就業間取捨,以及投資人是否持續願意為成長故事支付溢價。在政治風險溢價已被迫「寫進價格」的世界裡,能源與資本市場恐怕都難再回到過去的「好日子」,而如何在波動中重新調整資產配置,將成為投資人難以迴避的長期課題。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。