我的網誌

我的網誌

美國家庭面臨三重隱性壓力:電價五年飆33%、老屋維修成本暴升、通膨與高利率久拖不下;在此同時,AI獨角獸估值飆天價,專家警告恐成「燒錢無底洞」,資金錯配風險升高。

美國家庭的錢,正悄悄被「看不見的帳單」一點一滴吃掉。電費不再是可預測的小項支出,老屋維修變成財務深淵,物價與利率高位盤旋;與此同時,華爾街卻把天量資金推向高估值的人工智慧新創。實體經濟與金融市場之間的落差,正在撕裂中產階級的財務安全網。

首先是長期被視為「固定開銷」的電費,如今波動性正大幅升高。麻省理工學院(MIT)與媒體 Heatmap News聯手推出的 Electricity Price Hub 資料顯示,過去五年美國電價上漲約33%,平均家庭每月多支出約35美元,一年等於多掏420美元。更棘手的是,帳單不只在升,還變得愈來愈難預測:2025年家庭一年當中最高與最低電費帳單的中位數差距高達92美元,在部分公用事業轄區甚至超過200美元,對本就受生活成本擠壓的中低收入戶來說,這種波動足以打亂整體家庭預算。

MIT 的工具也戳破了一個常見誤解——電價穩定不代表電費穩定。電費由「單價 × 用電量」構成,夏季冷氣、冬季暖氣都可能在短期內推高用電量,即使電價漲幅不明顯,帳單仍可能大幅跳升。Heatmap 的分析指出,超過半數美國人坦言電費帳單已對家庭財務造成「相當程度」壓力,過去被視為背景噪音的電費,正快速變成需要主動管理的風險因子。

造成電價上升的原因並非單一元兇,而是地方化因素交錯作用,包括發電成本、輸電與配電投資以及區域電網維護支出等。美國電力體系高度分散,數千家公用事業、數十個監管機關各自為政,資料呈現方式不一,聯邦層級數據往往落後實際價格3到21個月。這種資訊滯後與碎片化結構,使得無論是家庭或政策制定者,都難以及時掌握真實壓力,更遑論快速調整。

家庭財務的第二個「黑洞」,則是老化的房屋存量。《華爾街日報》報導,美國住宅中位屋齡已達44年,大量房屋陸續進入結構性維修高峰期。從地基、屋頂到管線、暖通空調系統,關鍵修繕成本近年漲幅遠高於一般通膨,背後主因是人工與建材價格齊漲,加上工程一做就牽連甚廣。理財顧問過去建議每年提列房價1%做維修預算,如今對老屋屋主來說,2%到3%反而更接近現實。

這些支出不只是「變多」,還高度難以預測。一對住在長島、屋齡88年的房屋屋主預估,今年維護支出就要花上約2.5萬美元,包含電路更新與重新油漆,過去幾年維修費用更曾因大型工程一度衝上六位數。許多看似簡單的翻修案,一拆牆就冒出隱藏問題,工期與預算一起失控。更麻煩的是,若屋況拖延不修,保險公司可能調高保費或直接解約,銀行也可能收緊對老屋或管委會管理不善物件的融資,使房屋從資產變成壓力來源。

電費與維修費之外,整體物價與利率環境也沒打算鬆手。油價自伊朗戰事升溫以來已飆逾三成,推升能源成本,並透過肥料價格傳導至全球食品;UBS 預估肥料價格年增幅將自32%升至48%,全球食品價格年增幅可達12%,對先進國家通膨額外貢獻約0.5個百分點,對新興市場的衝擊更高達2.4個百分點。經合組織(OECD)則預測,美國通膨率將自2025年的2.6%,回升至2026年的4.2%,而聯準會利率有可能一路維持高檔到2027年,意味著房貸、車貸與信用卡利息負擔難以明顯回落。

在這種壓力之下,地方政府為籌措財源加大對高所得族群的課稅力度。華盛頓州州長 Bob Ferguson 剛簽署的「百萬富翁稅」(Millionaires’ Tax) 將針對年收入超過100萬美元部分課稅,官方強調不到0.5%居民會受影響,且首年約41.3%、次年約47.3%的稅收將回饋家庭與小企業,包含全體K-12學生免費供餐、擴大 Working Families Tax Credit 至46萬戶家庭、以及超過3.2億美元投入托育與免除尿布與非處方藥銷售稅。

然而,這類「向富人開刀」政策同時也引爆遷徙風險辯論。摩根大通(JPMorgan Chase & Co.)執行長 Jamie Dimon 在節目上點名,加稅是「人們遷徙的一大原因」,以加州對比內華達、紐約對比佛州為例,直言「有巨大外流正在發生」,稱沒有所得稅的州享有「重大優勢」。佛州州長 Ron DeSantis 也曾以 Amazon 創辦人 Jeff Bezos 搬家為例,批評華盛頓州稅制「適得其反」,認為高稅州終究會把最大納稅人逼走。

支持者則反駁,高資產族群仍有極大支付能力。聯邦參議員 Bernie Sanders 主張,若對億萬富翁實施5%聯邦財富稅,Jamie Dimon 每年多繳約1.35億美元,淨資產仍可維持約25億美元以上,認為要求超高所得者負擔更多,是在高通膨、高利率環境下維持社會公平的必要選擇。

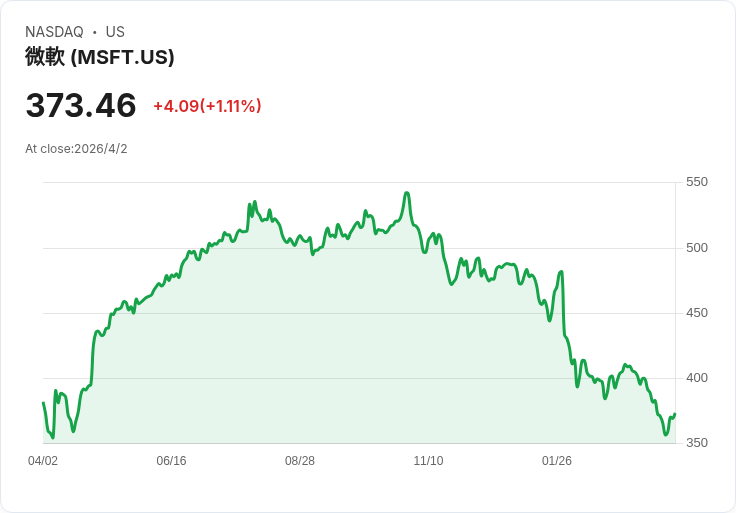

一面是家庭現金流被能源、房屋與物價緊緊擠壓,另一面則是資本市場對高風險科技資產狂熱追捧。人工智慧新創 OpenAI 與 Anthropic 傳出有望在今年啟動大型首次公開募股(IPO)。OpenAI 由 Microsoft(MSFT) 持有重大股份,Anthropic 則獲 Amazon(AMZN) 與 Alphabet(GOOG)(GOOGL) 支持,看似站在AI浪潮最前線,卻也暴露估值泡沫疑慮。

依據市場分析,OpenAI 在最新一輪募資中獲得高達1,220億美元認購承諾,估值飆升至逾8,500億美元。即便樂觀假設其年化營收達240億美元,本益比概念中對應的市銷率仍超過35倍,且公司預期至少到2030年前都將持續大量燒錢。部分分析師坦言,這種定價水準「極度昂貴」。Seeking Alpha 分析師 Julia Ostian 更直言,包括 OpenAI、Anthropic 在內的主流大型語言模型(LLM)公司,目前都不是理想投資標的,核心問題就是估值與獲利模式尚未證實。

相較之下,Anthropic 因聚焦企業端與程式開發工具,被部分專家視為更具「護城河」的商業模式。分析師 Jonathan Weber 指出,Anthropic 的估值較低、專注程式領域形成差異化,加上 Alphabet 與 Amazon 的資金與雲端資源後盾,市場普遍預期其有機會比 OpenAI 更早扭虧為盈。不過即便如此,Ostian 仍警告,若大型語言模型的本質經濟性證明難以獲利——運算成本高企、用戶卻習慣低價甚至免費使用——整個商業模式都可能需要重寫,OpenAI 反而處於更艱難的位置。

這形成一個耐人尋味的反差:實體世界中的家庭為了電費、老屋維修與食品價格絞盡腦汁、斤斤計較每一筆開銷,金融市場卻願意為尚未證實獲利能力的AI公司付出天價估值。當巨量資金湧向少數高風險科技資產,真正關乎多數家庭生活品質的基礎設施投資——例如電網升級、住宅翻修補貼與節能改造——反而容易被忽視。

展望未來,美國經濟面臨的核心問題,已不只是單一通膨數字或股市指數,而是資本如何在「看得見的投機」與「看不見的帳單」之間重新分配。電價透明化工具如 Electricity Price Hub 的出現,讓家庭終於能更精準理解費用結構,搭配節能投資與用電時間調整,或許可在邊際上減壓;針對老屋的政策補助與保險規則改革,也有機會降低一次性巨額維修對家庭財務的衝擊。但若高利率與高房價長期不下,且AI資本狂潮持續吸乾其他領域資金,今日看似零散的電費、維修費與稅負,可能會在未來某個時點,匯聚成一場真正的中產階級財務風暴。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。