發表

發表

我的網誌

我的網誌

AI 概念推升科技 ETF 飆漲、約翰阿諾德「兩檔 ETF 解股市」掀被動投資新話題;一邊是伊朗戰事推高通膨、特斯拉與電動車市場降溫、能量飲料龍頭股價重挫,資金在科技、能源、消費與債市間重新洗牌。

在人工智慧(AI)狂潮、地緣戰爭與高利率陰影交錯之下,2026 年全球資本市場正出現一場無聲大遷徙:科技與能源類股在部分投資人眼中成為「長抱解方」,傳統電動車明星股開始失色,而通膨與景氣放緩的拉扯,則迫使投資人重新審視風險與報酬的平衡。

首先,在股市操作策略上,前對沖基金億萬富豪 John Arnold 一則「我想我終於解開股市」的貼文爆紅,原因在於他不是推銷複雜量化模型,而是秀出一個極簡組合:標普科技類股 ETF(XLK)加能源類股 ETF(XLE)各 50%。根據他公開的過去七年報酬圖表,這個兩檔 ETF 的均分組合,每一年自 2020 年起至 2026 年迄今都維持正報酬,其中六年是兩位數,且在四個年度的表現超越追蹤標普 500 的 SPDR S&P 500 ETF Trust(SPY),包括 2022 年 SPY 負報酬時,該組合仍維持正報酬。

進一步往回拉長五年,數據也顯示 XLK/XLE 並非永遠戰勝大盤:在兩個報酬為負的年度,這個雙 ETF 法反而落後標普 500。這也提醒投資人,所謂「解開股市」並非保證獲利,而是提供一套在特定結構環境下風險報酬不錯的簡化工具。資產管理公司 Deep Vest 執行長 Joby Vest 更補充,若回溯 15 年,這個雙 ETF 組合累積報酬約 651.5%,明顯高於標普 500 的 398.5%。在 AI 科技股與油價同步強勢的年代,科技與能源雙主軸自然水漲船高。

然而,與雙 ETF 戰略相比,部分投資人仍偏好更分散的「指數大拼盤」。將 SPY、追蹤道瓊工業指數的 SPDR Dow Jones Industrial Average ETF Trust,以及聚焦那斯達克 100 的 Invesco QQQ Trust 三檔 ETF 平均配置,自 2020 年至 2026 年迄今,有四年績效優於 XLK/XLE 雙檔組合。代價則是波動度較大,正負報酬分布更極端。這凸顯出一個關鍵取捨:是追求更多正報酬年度,還是追求更高長期報酬與更大短期震盪?在升息尾聲與景氣不明之際,這個問題對多數散戶尤為尖銳。

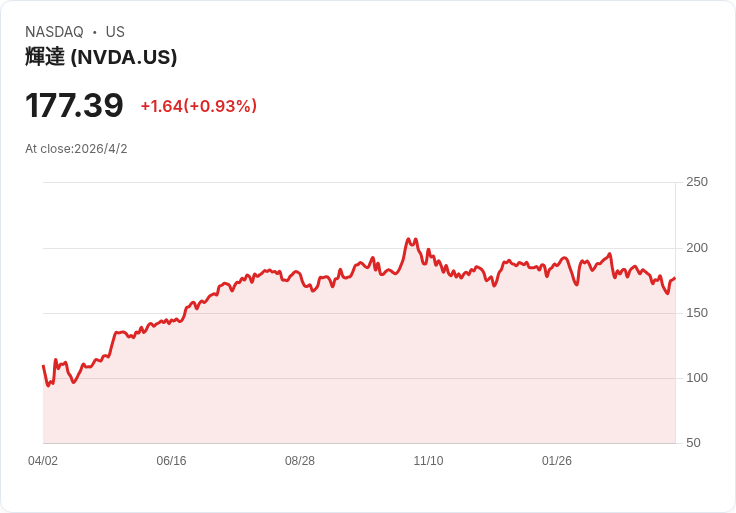

AI 投資熱潮也透過基金產品反映出來。以科技龍頭為主的 Vanguard Information Technology ETF(VGT)過去三個完整年度累計漲幅達 136%,近期雖自高點回落約 6%,股價仍在約 700 美元、接近逾 750 美元的歷史高點。由於單價逼近千元,Vanguard 宣布將在 4 月 21 日對 VGT 進行 8 比 1 拆份,4 月 17 日為基準日。拆份後每股價格將降到約 85 美元,目的是「讓更多投資人買得下手」。然而,專業分析也強調,拆股並不改變基金本質或投資價值,只是降低進場門檻,真正值得關注的反而是其持股結構——包括 Nvidia(NVDA)、Apple(AAPL)、Microsoft(MSFT)等 AI 與雲端核心企業,能否在未來數年持續轉化為實質獲利成長。

與此同時,全球政治風險正直接衝擊物價與股市結構。伊朗戰事推升能源市場恐慌,霍爾木茲海峽一度封鎖導致油價與汽油價格飆升。經濟學家預期,美國 3 月通膨可能出現自 2022 年以來最大單月跳升。值得注意的是,本輪漲價更多是市場對供給中斷的恐懼,而非實際供給短缺,但實際壓力才剛開始顯現:航空公司及 Amazon 等物流平台已陸續加收燃油附加費,房貸利率也隨之走高。在經濟放緩跡象增強的背景下,聯準會若降息救景氣,恐再度點燃通膨,貨幣政策陷入兩難。

利率偏高與預期疲弱,對成長股與高估值個股形成壓力。電動車指標 Tesla(TSLA)就是典型案例。2026 年 Q1 交車數據不如市場預期,且比產量少了約 5 萬輛,消息一出股價在 4 月初單日重挫 5.4%。分析師指出,特斯拉一方面在全球市場受到中國電動車廠低價夾擊,另一方面在美國則被 100% 關稅保護,長期可能淪為「被保護卻失去競爭力」的車廠,難以支撐其仍偏向「科技股定價」的高本益比。

更大的問題是產業逆風。Cox Automotive 統計顯示,2026 年第一季電動車購買量年減 28%,全年美國非商用新車總銷量預估將下滑 2.6%。在經濟疲弱、汽車貸款延滯率於 2025 年第四季升至 5.2%(逼近 2010 年末 5.3% 高點)、以及去年 9 月 7,500 美元聯邦電動車稅負抵減到期等多重因素影響下,分析師普遍預估今年 EV 銷量「幾乎確定再跌」。在此情境下,即便特斯拉積極布局人形機器人與新事業,有專家仍直言其股價評價「嚴重高估」,甚至將其列為市值逾千億美元企業中,前景最不看好的標的之一。

相對於電動車的降溫,消費品市場中仍有高成長故事,但估值修正同樣無情。能量飲料公司 Celsius Holdings(CELH)過去十年年化報酬率高達 47%,2025 年股價更勁揚 74%,然而 2026 年迄今卻下跌約 25%,逼近 52 週低點。表面看來,Celsius 在 2025 年第四季繳出亮眼成績:單季營收年增 117% 至 7.22 億美元,主要來自近一年收購 Alani Nu 與 RockStar Energy;調整後 EPS 季增 86% 至 0.24 美元。但若將併購成本納入,2025 全年 EPS 反而年減 44% 至 0.25 美元,顯示整合期對獲利形成壓力。

在併購題材帶動下,Celsius 2025 年底本益比一度飆到 381 倍,高估值加上市場對整合前景缺乏短期能見度,使得部分投資人選擇獲利了結。公司在法說會上指出,待兩大品牌完成整合、預計在 2026 年上半年,毛利率可望回到 50% 初頭,目前約 47.4%。長期而言,能量飲料市場預估至 2033 年年複合成長率約 8%,Celsius 連同新品牌市占約兩成,若整合順利、獲利回升,現階段 12 個月預估本益比約 22 倍、五年 PEG 約 0.34,已接近「成長股中的價值股」。但在地緣政治風險與景氣不安的環境下,價格何時重新反映基本面,仍有不確定性。

從這些案例交織而成的圖像可以看出,2026 年的投資主軸正在轉變:一方面,AI 與雲端需求使得以 NVDA、MSFT 為首的科技巨頭及其 ETF(如 VGT)仍是資金寵兒;另一方面,戰爭推高能源與通膨,使得像 Arnold 提出的科技+能源雙主題 ETF 策略在過去十五年打敗大盤,但未來若通膨降溫或能源周期反轉,其優勢可能收斂。同時,高利率與實質所得壓力正在削弱對電動車與高價耐久財的需求,連一度火熱的消費成長股也難逃估值修正。

展望未來,投資人面對的核心問題並非「哪一檔股會飆」,而是「在高通膨尾聲、利率高檔盤旋、AI 投資循環拉長」的格局下,如何在科技成長、能源防禦與消費修正之間找到合理配置。被動投資透過指數與產業 ETF 分散風險,的確是愈來愈多專業與散戶共同採用的主軸,但指數背後的產業結構變化,仍需透過基本面與總體環境交叉檢驗。AI 是否會像網路時代一樣創造新一輪長牛?電動車會是短暫調整還是長期成長下修?在這些尚未有定論的關鍵問題獲得答案之前,2026 年的資金大挪移恐怕才剛開始。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。