發表

發表

我的網誌

我的網誌

美伊衝突與霍姆斯海峽風險推高油價,德國柴油創新高;油服股與煉油商受惠,航空與製造業承壓。記憶體龍頭 Micron 搶食 AI 與資料中心需求,太空新創 Rocket Lab 以小型火箭與垂直整合突圍,投資人在地緣政治陰霾下重新布局能源與高成長科技標的。

在美國與伊朗戰火升溫、霍姆斯海峽航運受威脅之際,全球資本市場的焦點,正從人工智慧泡沫疑慮,迅速轉向能源安全與地緣政治風險。油價飆升、通膨再起的陰影,讓投資人被迫重估整個投資版圖:一邊是受惠於油價高檔的能源與油服股,另一邊則是與高耗能基礎設施緊密連動的半導體與太空產業。這場跨產業重組,正在悄悄改寫「戰爭經濟」下的贏家名單。

首先,能源市場的壓力已具體反映在終端價格上。德國汽車協會ADAC數據顯示,當地柴油均價衝上每公升2.440歐元(約2.82美元),刷新歷史紀錄,E10汽油也漲至2.191歐元。隨後價格在短短一週內再度上揚,柴油來到2.487歐元、E10達2.235歐元。為壓抑油商「見漲就調」的行為,德國政府罕見干預市場,強制加油站每天只能在中午調價一次,希望提高透明度並避免恐慌性漲價。不過ADAC仍批評漲幅「過度」,顯示原油上漲已被放大轉嫁到消費端。

油價上攻的背後,是霍姆斯海峽這個全球能源命脈的風險升溫。分析指出,海峽封鎖導致供應中斷的疑慮,推升了Brent原油至每桶111美元,比戰事爆發前大漲近40美元。市場交易平台Polymarket上,預測美國、以色列與伊朗衝突在4月底前落幕的機率僅約一至兩成,意味著投資人普遍預期局勢短期難以明朗,能源市場的風險溢價恐將維持一段時間。

在這樣的背景下,能源股從原本的景氣循環題材,重新被視為防禦性標的。Q1財報前,分析機構的盈餘預期修正顯示,中小型與大型能源股出現明顯分化:中型股中,Par Pacific Holdings(PARR)與Talos Energy(TALO)拿下EPS上修評等A+,PBF Energy(PBF)、SM Energy(SM)等亦獲A-肯定;大型股方面,Texas Pacific Land(TPL)成為唯一拿下A+的能源龍頭,Valero Energy(VLO)與Viper Energy(VNOM)也獲A-。這代表在油價走高、上游資本支出回暖的環境下,部分具資產優勢或煉油利差支撐的公司,獲得華爾街集中看好。

油服產業的表現也呼應這波趨勢。追蹤的26檔油服股整體營收平均優於預期3.7%,股價自Q4財報以來平均上漲5.4%。其中,Helix Energy Solutions(HLX)雖然營收年減5.9%至3.342億美元,仍大幅超出預期且獲利表現亮眼,股價因此上漲逾6%。全球巨頭Halliburton(HAL)營收5.66億美元,與去年持平但優於市場估值,同時在EPS與EBITDA雙雙擊敗預期後,股價自財報公布以來已上漲近兩成。這顯示,只要油價維持在相對高檔,海上開發與非常規資源開採活動,足以支撐油服企業的訂單與現金流。

但對高度仰賴廉價能源的產業而言,情況就不那麼樂觀。評級機構與投資銀行已示警,航空、郵輪與部分製造業面臨成本擠壓,若戰事持續或惡化,恐引發新一波獲利下修與股價波動。部分研究報告甚至建議投資人,檢視自己在這類「高油價敏感族群」的曝險,同時適度配置高股息能源股,用以對沖能源成本上升對整體投資組合的衝擊。

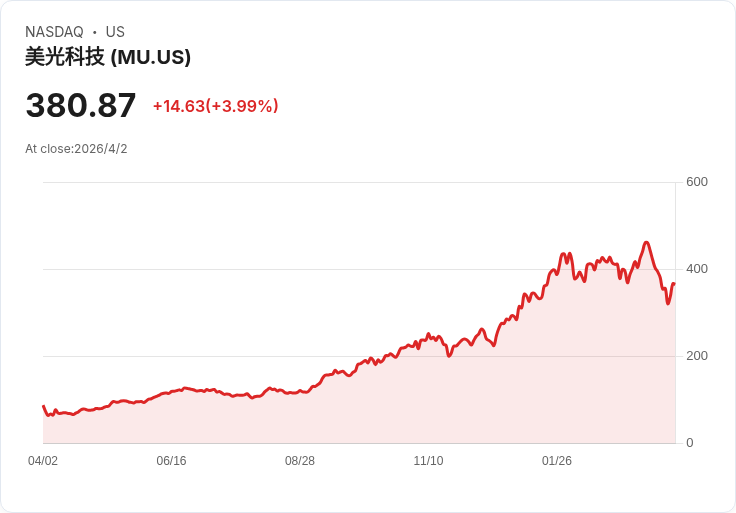

有趣的是,在資金自軟體與加密貨幣板塊撤出、轉向避險資產的同時,另一端卻有與能源消耗高度綁定的科技產業——記憶體與太空股——正享受成長紅利。記憶體大廠Micron(MU)在AI與資料中心需求爆發推動下,股價今年以來大漲約28%,過去一年更暴衝逾300%。分析師指出,高頻寬記憶體(HBM)與DRAM在AI工作負載帶動下供不應求,加上EUV設備與無塵室空間限制,使供給擴張緩慢,價格支撐可望延續至2027年。

RBC資本市場分析師Srini Pajjuri就維持對Micron的「買進」評等,認為在供給受限的情況下,本輪記憶體景氣循環將較以往更持久;到2026年,資料中心需求可能占DRAM市場超過70%,即便消費性電子需求降溫,整體產業仍具韌性。不過也有機構提出反向觀點,擔心資本支出過大與記憶體景氣終究循環反轉,提醒投資人在追價之餘仍須留意長期報酬風險比。

與此同時,全球太空經濟正被視為另一個高成長賽道。麥肯錫預估,2035年前太空經濟規模可望達1.8兆美元,動能來自衛星運輸、低軌網路與太空旅遊等新興需求。相較於尚未上市的SpaceX與Blue Origin,Rocket Lab(RKLB)因已掛牌成為一般投資人少數能直接參與的太空股之一。公司市值約380億美元,遠小於預期將達1.75兆美元規模的SpaceX,因此也被部分成長型投資人視為中長線「放大槓桿」的標的。

Rocket Lab的策略,是走與巨頭不同的細分市場路線。旗下Electron小型火箭能將最多300公斤酬載送入近地軌道,無法與SpaceX Starship動輒150噸的載重相比,但能用較小、較快的任務,服務重視彈性與時程的小型客戶。公司同時大舉布局垂直整合,從衛星設計、製造到發射與在軌營運都一手包辦,試圖打造「太空一條龍」服務,鎖住長期客戶。

營運數據顯示,Rocket Lab正快速放大規模。最新一季營收年增38%至1.8億美元,單季即執行7次Electron發射任務,任務成功率達100%。更受矚目的是下一代Neutron中型火箭,計畫將低軌酬載能力提升到8,000公斤,是Electron的25倍以上,未來有望切入衛星星鏈建置等大單。不過Neutron首飛時程已多次延後,從原本宣稱的2024、2025,一再推遲至最新對外說法的今年第四季,部分分析師甚至認為2027年才較為可信。

投資風險亦不容忽視。Rocket Lab單季營運仍虧損5,100萬美元,在尚未證明穩定獲利前,必須持續燒錢開發與擴產。以目前股價計算,其市銷率(P/S)高達56倍,遠高於S&P 500約3.2倍的平均水準,市場已對其長期成長開出極高本益倍數。對保守投資人而言,或許更適合等待Neutron進度與接單能見度提高後,再考慮是否介入。

綜合來看,戰火推升油價與通膨壓力,重塑了投資人心中的「安全資產」定義:傳統高配息能源股因現金流穩定而成為避風港,同時,支撐AI、資料中心與太空經濟的關鍵技術供應商,則在結構性需求與供給瓶頸加持下,成為高風險中帶高報酬的成長主題。未來關鍵在於兩大變數:其一,地緣政治是否緩和,油價能否自高檔回落;其二,AI與太空相關資本支出能否在高利率與經濟放緩環境下維持強勁。

對投資人而言,接下來幾個季度的策略,恐怕不再是單純在成長與防禦中二選一,而是必須在能源、半導體與太空科技之間找到新的平衡點:既利用油價高檔與能源股盈餘改善帶來的防禦收益,也在記憶體與太空等長期成長曲線中,精選財務體質與估值相對合理的標的,為戰後與下一輪科技投資周期預先布局。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。