發表

發表

我的網誌

我的網誌

前言

今日2026年4月8日,台光電(2383)盤中以3,170元漲停鎖死,正式突破3,000元大關,寫下歷史新高。這不只是一家公司的股價紀錄,而是整個銅箔基板(CCL)產業從「買方市場」翻轉為「賣方市場」的歷史性時刻。

這波行情的驅動力到底是什麼?是銅等貴金屬大漲的成本推力?還是AI對高階CCL爆炸性需求的基本面拉力?答案是兩者兼有,而且相互強化。建滔集團在2026年3月發出漲價通知,說明受中東局勢影響,環氧樹脂、天然氣、TBBA等化工產品價格暴漲且供應緊張,疊加銅價長期高位運行,導致覆銅板原材料及加工成本急劇攀升,對所有厚度規格產品同步提價10%。 漲價不是推測,而是真的正在發生。

更值得關注的是漲價浪潮的「接棒順序」——陸廠率先發難、日廠跟進鳴槍、台廠最後補漲。此一現象也正說明了,目前正在改變 CCL市場的定價話語權,並正式宣告賣方市場的到來。

如果從《籌碼K線》的角度觀察,可以更清楚看到這個轉變並非今天才發生。早在股價創高之前,法人與大戶資金就已逐步進駐,高階CCL相關個股的籌碼結構持續集中。也就是說,市場真正的訊號,往往不是來自消息公布當下,而是資金早已提前布局的軌跡。

《籌碼K線》- 「籌碼日報」:每日即時資金動向,抓住飆股發動瞬間

>立即下載 https://www.cmoney.tw/r/2/323db0

一、事件全景:從陸廠到日廠到台廠,接連接棒漲價

這一切的序幕,由大陸銅箔基板龍頭建滔集團在2025年下半年掀開。自2025年下半年以來,建滔在8月、10月、12月均有漲價動作,其中12月更是月內兩度漲價,加上2026年3月最新的漲價行動,短短8個月,共計調漲5次之多。

每一次出手的理由都相當具體。銅價暴漲、玻纖布供應持續吃緊是反覆出現的關鍵字,而到了2026年3月,中東局勢更進一步加劇了環氧樹脂、天然氣等化工原料的短缺,讓建滔不得不再次全面提價。值得一提的是,建滔此次的調漲涵蓋板料、PP(半固化片)及銅箔加工費等所有規格,幾乎沒有留下任何緩衝空間。

陸廠帶頭之後,日系廠商跟進。2026年3月,日本三菱瓦斯化學(MGC)也宣布調升CCL報價,正式打響日廠漲價的第一槍,讓這場漲價浪潮從區域現象升格為全球CCL供應鏈的系統性事件。

台廠方面,包括台光電、聯茂、台燿等台灣三大CCL廠都陸續對客戶發出漲價通知,4月起調升價格15%至20%,藉此反映市場機制以及銅價等原物料上漲導致的成本上揚。

為什麼台廠能跟漲?根本原因在於賣方市場已經形成。CCL自去年下半年起漲聲不斷,充分顯示CCL續處賣方市場,也被視為台廠跟進調漲的關鍵訊號;隨龍頭廠商率先拉抬報價,加上原物料成本持續上漲,市場氛圍有利台廠同步調漲,有望改善毛利率。

從需求面來看,AI伺服器的規格持續跳級是更根本的長期動力。隨著AI伺服器與高速運算需求全面爆發,市場對低損耗、高頻高速的高階玻纖布需求激增,導致上游玻纖紗供應吃緊並引發價格調漲,這種成本壓力已直接傳導至中游CCL廠商,形成PCB族群「材料短缺與報價調升」的良性連動態勢。 更重要的是,CCL正迎來從M7到M9的產值與規格跳級,2026年營收與獲利都將呈現高速成長。

這場漲價浪潮不是單一因素的短暫衝擊,而是成本推力與需求拉力共同作用下,整個CCL產業結構性轉型的必然結果。從陸廠到日廠到台廠,接連接棒漲價的過程,完整呈現了賣方市場格局的確立,也為台股CCL三雄打開了估值重新定價的空間。

二、台股CCL三雄深度分析

台股CCL三雄:台光電(2383)、聯茂(6213)、台燿(6274)——在這波行情中各有定位與節奏,以下從基本面、技術與價量、籌碼三個維度逐一拆解。

基本面:營收獲利雙引擎

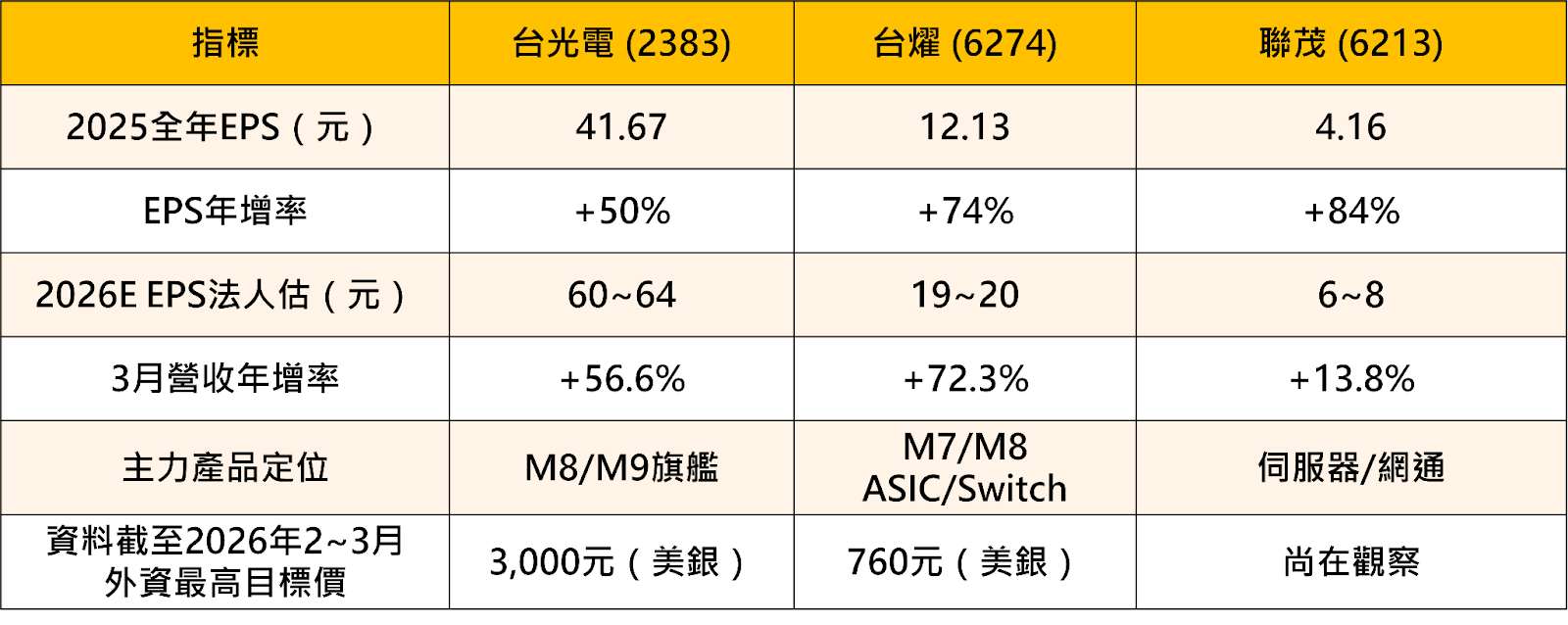

台光電(2383)

台光電是這波行情當之無愧的主角。已通過M9材料認證,被視為Meta獨家CCL供應商,2026年AI專案將全面採用M8+等級CCL,並在Amazon與Google專案掌握極高市佔。法人估計2026年EPS可望在60至64元區間。

數據方面:

2026年3月單月營收120.11億元,月增17.83%,年增56.63%;2026年前三個月累計營收330.67億元,累計年增52.49%。

獲利方面同樣亮眼,2025年第四季EPS為10.44元,季減7%但年增36%;累積至2025年第四季全年EPS達41.67元,年增50%。

台燿(6274)

台燿(6274)是少數已將M7、M8高階CCL成功導入量產的供應商,並順利切入ASIC與800G交換器應用,高階CCL產品占比已逾五成,成為2026年營運成長的重要推力。

數據方面:

2026年3月單月營收37.82億元,創下歷史新高,月增38%,年增72.3%

台燿(6274)是三雄中獲利成長速度最快的標的之一。2025年第四季EPS為3.76元,季增5%;全年累積EPS達12.13元,年增74%。

法人預估台燿2026年EPS達20.09元,2027年EPS為28.85元,年成長43%。

聯茂(6213)

聯茂(6213)是三雄中相對被市場低估的潛力股。漲價策略已實質反映營運表現。 法人預估2026年EPS可望進一步成長至6至8元。

數據方面:

2026年3月單月營收33.7億元,月增29.11%,年增13.8%;2026年前三個月累計營收91.43億元,累計年增20.62%。

全年2025年EPS為4.16元,年增84%。聯茂2025年第四季營收89.17億元,創下歷年同期新高

技術面與價量:漲停K線的訊號意義

台光電(2383)

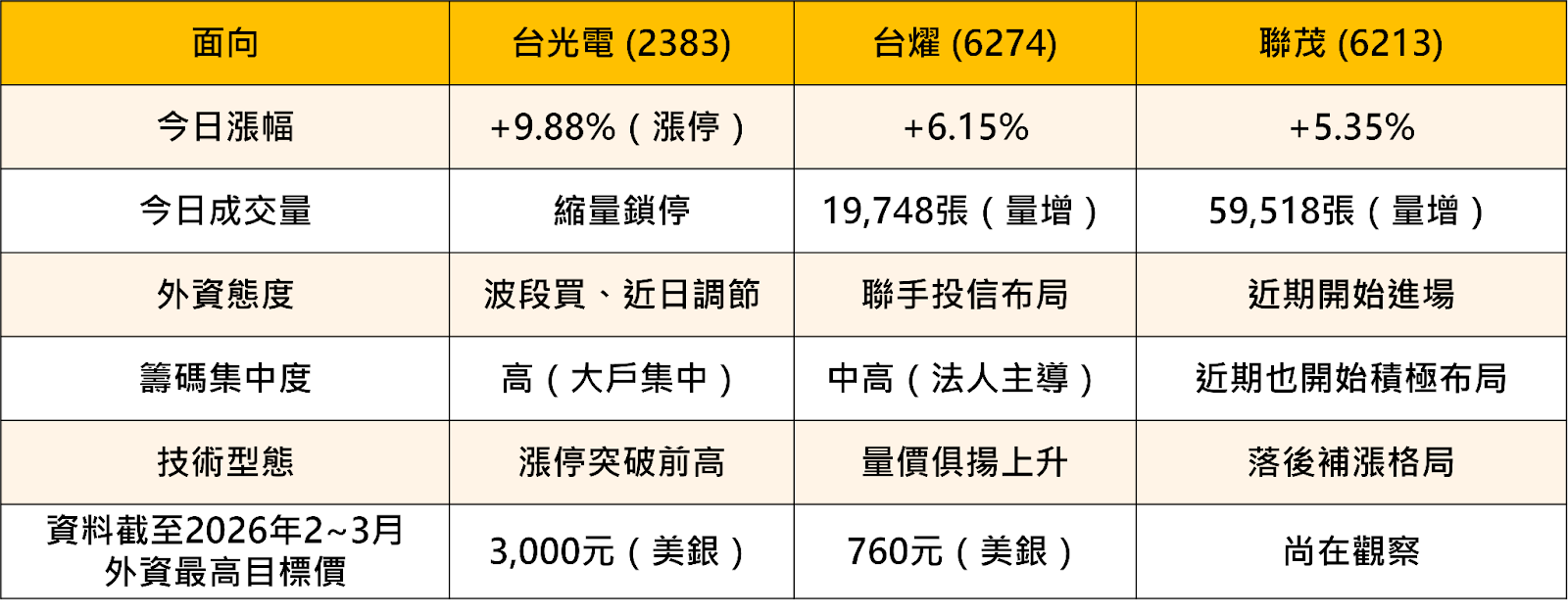

台光電今日直接以漲停姿態攻頂,盤中股價 3,170 元,漲幅9.88%。 漲停鎖死造成成交量相對縮量,但漲停本身就是最強的多頭訊號。技術面上,台光電今年以來持續走高,均線系統呈多頭排列,MACD維持正值且持續擴張。台光電 52 週股價區間從 407 元至 3,035 元 ,今日突破前高意義重大,若後市能以高價開盤且量能延續,有望啟動新一波行情。

台光電(2383)分價量表近一月最大量區間為 2,699 ~ 2,742 元

股價位於分價量之上,代表分價量為支撐區間

股價多頭格局,均線上揚,下方多條支撐,股價緩步墊高走強創高

台燿(6274)

台燿(6274)今日以725元收盤,漲幅6.15%,成交量達19,748張 ,相對台光電呈現更具參考價值的「量價俱揚」型態。台燿自年初以來同樣處於上升通道,本波從低點起漲幅度已相當可觀,技術指標也在高檔鈍化中。值得注意的是,台燿最新除權息日為2026年4月16日,發放現金股利 7.506 元,除息催化效應在短線上支撐買盤持續卡位。

台燿(6274)分價量表近一月最大量區間為 544.2~559 元

股價位於分價量之上,代表分價量為支撐區間

股價多頭格局,均線上揚,下方多條支撐,股價緩步墊高走強創高

聯茂(6213)

聯茂今日股價 197 元,漲幅約 5.35 %,成交量 59,518 張,成交熱絡股價也跟著上漲,聯茂在CCL題材發酵後股價有所反應,但漲幅遠不及前兩者,反映市場資金目前仍以高階CCL旗艦廠商為優先布局對象,聯茂的重新定價需等待更多業績兌現作為催化劑。

聯茂(6213)分價量表近一月最大量區間為 148 ~152 元

股價位於分價量之上,代表分價量為支撐區間

股價多頭格局,均線上揚,下方多條支撐,股價緩步墊高走強創高

籌碼面:法人主力的布局方向

台光電(2383)

近 20 日外資賣超 3,139 張、投信買超 2,078 張。

大戶持股增加,持股高達 57.39%、散戶持股減少

台光電的籌碼格局:以波段角度,外資對台光電的態度以買超為主,整體持股比例維持高位。不過近期稍作開始調節出場。法人機構的積極布局,背後是對台光電技術護城河(M9材料認證領先同業)與業績確定性(2026年EPS大幅跳升)的高度信心。

從大戶持股結構看,千張以上大戶持股比例穩健成長,持股高達57.39%,浮動籌碼相對集中,這也是台光電能在大盤弱勢時相對抗跌的關鍵。

台燿(6274)

近 20 日外資買超 8,060 張、投信買超 9,591 張。

大戶持股增加,持股高達 54.85%、散戶持股減少

台燿的籌碼:呈現外資與投信聯手布局的態勢。美銀證券上調台燿目標價至 760 元,強調受惠AI與伺服器、網路交換器、低軌衛星等需求強勁,市場低估了台燿的成長潛力。 高盛、美銀等外資研究報告相繼上調目標價後,帶動外資積極買進。投信方面,台燿被多檔主動型基金列為重點持股,在市場震盪中仍維持加碼立場。

聯茂(6213)

近 20 日外資 21,299 張、投信買超 1,535 張。

大戶持股增加,持股高達 58.47%、散戶持股減少

聯茂的籌碼:近期也開始積極買超起來,法人同步買超進場,大戶也開始積極進場買超。聯茂目前較為落後補漲之個股。若後續業績持續超預期且毛利率改善訊號更加明確,不排除吸引法人重新調高關注層級。

小結:三雄各有勝負

三雄在這波行情中的角色定位相當清晰。

台光電:是核心、是龍頭,也是最難追的標的。今日突破3,000元是里程碑而非終點,美銀預估2025至2027年台光電營收年複合成長率將達50%,因中高階CCL占比持續提升,可支撐2026至2027年均價與毛利率進一步擴張。 長線投資人不宜因股價「看起來高」而輕易出場,但短線追漲需承擔較大波動風險。

台燿:是攻守兼備的均衡選擇。高階CCL占比快速提升、法人籌碼整齊、除息收益率可期,美銀指出台燿受惠AI伺服器需求外溢效應,在2027年前將展現更高EPS成長率與更佳ROE。

聯茂:是最具彈性的補漲行情之個股。基期最低、業績動能強,若CCL漲價效益在2026年中的財報中充分體現,有機會出現跳躍式重新定價。風險在於業績確定性不及前兩者,法人關注度也相對落後,持有需要更多耐心與等待業績兌現的時間。

結論

賣方市場已正式成型。 建滔八個月五度漲價、日廠三菱跟進、台廠全面調漲15至20%,不是短期現象,而是供需結構翻轉的長期訊號。CCL已從長期買方壓價的格局,進入供應緊俏、廠商掌握定價話語權的新階段。

這波行情的底氣來自兩側夾擊。 成本端,銅價高位與中東局勢持續惡化推動化工原料漲價;需求端,AI伺服器對M8/M9高階CCL的旺盛需求遠超市場原先預期。兩股力量疊加,行情的持續性遠高於單一因素驅動的短暫反彈。

三雄各有舞台,但節奏不同

1台光電今日突破3,000是里程碑,長線仍有支撐

2台燿是兼顧動能與安全邊際的核心持股

3聯茂則是等待業績兌現後重新定價的彈性標的

整體而言,CCL產業的好日子才剛開始,賣方市場的紅利正在逐步傳遞至整條供應鏈。

免責宣言:*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。