我的網誌

我的網誌

摘要 : 高盛警告執行與負債風險,短期上檔空間不如同業。

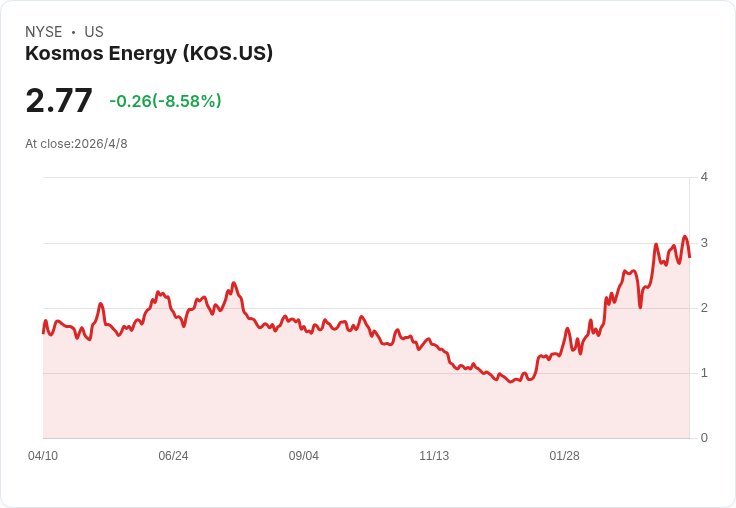

新聞 : 高盛分析師Neil Mehta週四將Kosmos Energy (KOS) 從「中立」降至「賣出」,並把目標價定在22美元,訊息公佈後該股當日下跌約7%。此評級出手發生在Kosmos今年以來股價已上漲約200%、成為能源板塊(XOP)表現最佳個股的背景下,市場對公司未來表現出現分歧。

背景與近期表現: Kosmos今年強勢反彈,主要受三大因素推動:一、在毛裡塔尼亞與塞內加爾的產量自Tortue專案起步階段的挑戰後已有改善;二、Kosmos呈現較高的油價敏感度(oil beta),投資人將中期Brent原油價格預期往上調,接近高盛所採用的中期75美元/桶水準;三、公司透過一連串交易緩解了即時現金需求並採取去槓桿措施。然而,Mehta指出,這些正面進展仍難以完全抵銷其他結構性風險。

高盛下修評等的理由與風險評估: Mehta認為Kosmos在完成強勁反彈後,與大型與中型同業相比,上檔空間已相對有限(舉例:ConocoPhillips、Ovintiv、Permian Resources、Viper Energy等)。主要顧慮包括: - 執行風險:Kosmos過去曾發生專案延誤、成本超支與負面財測修正,季度與營運執行仍是關鍵風險來源; - Jubilee場區的不穩定性:歷史問題包含升降管(riser)不穩、FPSO停機、注水不足與電力可靠性等,Mehta預期公司於Jubilee的產量展望將採更保守評估; - 槓桿水準仍偏高:雖然近期交易緩解了短期現金壓力,但與美國與全球多數E&P公司相比,Kosmos的負債仍處於較高水準,讓分析師對資本結構保持謹慎。

支援觀點與反駁: 支持者可指出:產量改善、去槓桿步伐與較高的油價預期,提供基本面支撐,且今年股價已反映市場對復甦的期待。對此,Mehta與高盛的回應為:股價漲勢部分來自低基期效應且市場已將部分利多計入,若公司無法持續穩定交付營運,或若油價回落,這些利多可能被重新評價;此外,負債與歷史執行問題意味著潛在下行風險仍存在。

分析與展望(投資人應關注的指標): - 短期關鍵催化劑:公司未來財報、Jubilee與Tortue產量資料、資產處分或舉債/再融資進展; - 中期風險管理:是否能持續降低淨負債、改善FPSO與注水等基礎設施可靠度,並避免再次出現大幅成本或時程偏差; - 大宗商品敏感度:若布蘭特維持在或高於75美元/桶,對估值有利;反之則壓縮想像空間。

結論與行動建議: 高盛的降評反映出在已大幅上漲後,市場對Kosmos的期待從「復甦敞口」轉向「能否穩定執行並降低槓桿」。投資人應在持股或加碼前,密切追蹤公司營運執行情況、未來季度指引與資本結構改善的實際成效;風險偏好較低者應待更多可驗證的去槓桿與營運穩定訊號出現後再行評估。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。