我的網誌

我的網誌

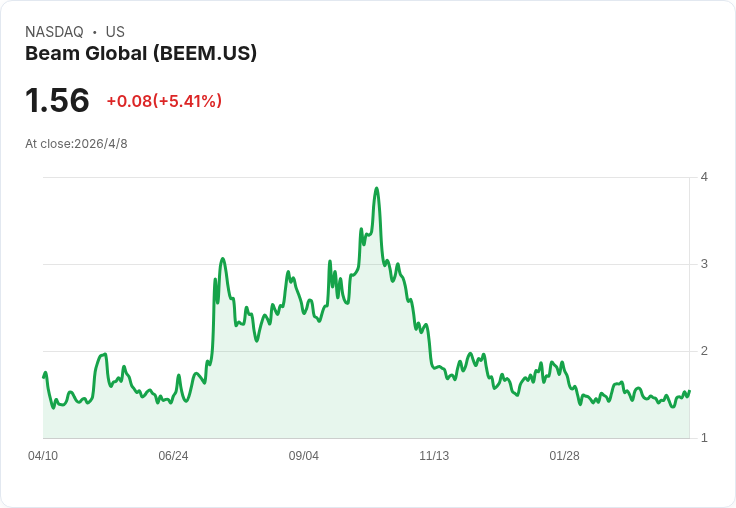

Q3 GAAP 每股虧損 -1.61 美元不及預期,營收 2,820 萬微幅超估,週訂單回升至 170 萬。

Beam Global(NASDAQ: BEEM)最新財報顯示公司在本季仍面臨獲利壓力,但營收與訂單出現短期回溫跡象。公司公佈之 GAAP 每股盈餘為 -1.61 美元,較市場預期差 0.08 美元;當季營收為 2,820 萬美元,年減 42.8%,但仍較市場預估高出約 25 萬美元。同期週訂單量跳升至約 170 萬美元,帶動股價在訊息公佈後上揚。

背景與現況說明 Beam Global 主要業務聚焦於太陽能基礎設施與智慧型充電/能源解決方案。儘管公司在技術與產品佈局上持續投入,短期內仍受專案時程、安裝節奏與整體市場需求波動影響,導致本季營收較去年大幅下滑。公司同時預期第四季營收將出現逐季成長,估計可達約 50% 的季比成長,若能實現,將有助改善趨勢。

重點資料與解讀 - GAAP EPS:-1.61 美元,較預期低 0.08 美元,顯示公司在成本或一次性專案上仍承受壓力。 - 營收:2,820 萬美元,年減 42.8%,但超出市場估計約 25 萬美元,代表營收下滑幅度已有小幅緩和。 - 訂單動能:週訂單升至 170 萬美元,為近期正面訊號,暗示下游需求或專案落地速度回升。 綜合來看,營收超預期與訂單回升提供短期利多,但 GAAP 虧損反映公司仍需改善成本結構與提升毛利。

深度分析與評論 營收年減近四成顯示公司的業務仍受專案集中與市場進展不均影響;若僅靠短期訂單回升,難以立即改變全年損益狀況。另一方面,週訂單回溫與公司對 Q4 季度營收大幅回升的預期,提供了未來數季現金流與營運改善的可能性。關鍵觀察指標包括:實際 Q4 營收能否達到公司預測、毛利率是否開始回升、以及公司現金存量與融資狀況能否支援後續專案執行。

替代觀點與駁斥 質疑者可能指出:1) 需求結構是否已長期轉弱?2) 公司若持續燒錢,短期內難脫財務壓力。針對此二點,可回應:目前看到的訂單增加與公司對下季營收的正向預估,至少顯示部分專案已進入執行階段;然而,這並不保證長期成長,投資人仍應關注訂單是否可持續轉化為穩定收入以及公司是否能有效控制成本與最佳化毛利。

結論與未來展望(行動建議) Beam Global 當前處於業績修復的轉折期:營收與訂單短期有亮點,但 GAAP 虧損提示仍有結構性問題待解。對投資人而言,建議重點追蹤(1)公司公佈的 Q4 實際營收與毛利資料、(2)未來幾季的訂單轉換率與專案交付節奏、(3)現金流與資本運作計畫。若公司能持續將訂單轉為營收並改善成本結構,則可望逐步翻轉財務表現;反之,未見明顯改善前應謹慎評估風險。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。