我的網誌

我的網誌

華爾街一邊砸下3兆美元打造AI基礎設施,一邊出現對Nvidia(NVDA)泡沫化的高聲量唱衰;同時,Hut 8(HUT)與Nebius(NBIS)等第二梯隊雲端與資料中心玩家,正靠長約與超大規模機房快速竄起,AI算力版圖悄悄重排。

以人工智慧為核心的全球資本戰爭,正從模型與應用層,全面蔓延到最底層的硬體與資料中心基礎設施。過去一年,Nvidia(NVDA)是這波AI狂潮的代名詞,如今卻成為華爾街最具爭議的標的之一;與此同時,一批專攻雲端算力與資料中心的「第二線AI受惠股」,正趁勢接棒,試圖在這場高達3兆美元的投資風暴中分食大餅。

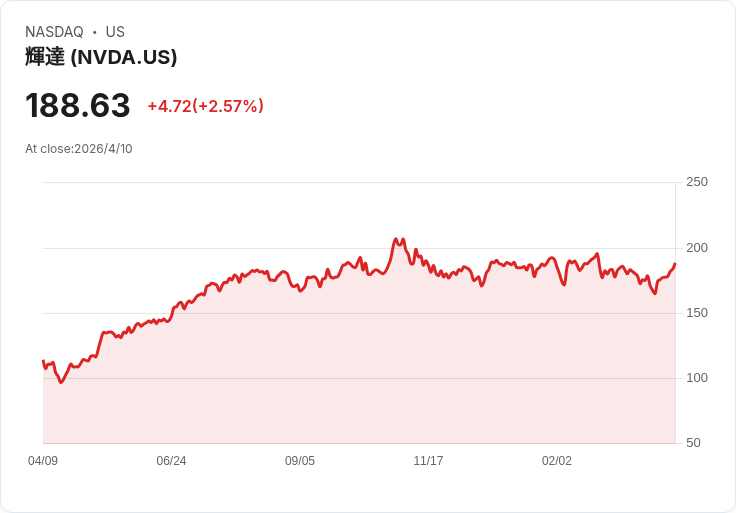

在這波反轉敘事的最前線,是以「大空頭(The Big Short)」聞名的空頭名將Michael Burry。這位在2008年金融海嘯前精準狙擊美國房市泡沫的投資人,近期在Substack公開表示,他不但加碼看空Nvidia,買進到期日遠在2027年的長天期賣權(put),履約價分別為115與100美元,部位名義金額約佔其資產3%。以Nvidia目前約188.63美元股價推算,他押注股價至少需回落逾四成,才會開始大幅獲利。

Burry的邏輯不是短線技術面的修正,而是對整體AI資本支出循環的結構性疑慮。他將Nvidia類比為網路泡沫時代的Cisco Systems,當年同樣是「必買基礎建設股」,高點過後股價曾暴跌約九成,花了約25年才重返2000年高位。如今,以Microsoft(MSFT)、Alphabet、Meta Platforms(META)、Amazon(AMZN)與Oracle(ORCL)為首的科技巨頭,預計三年內在AI基礎設施上砸下高達3兆美元,從晶片、伺服器到資料中心全面擴產,但這筆天文數字究竟能換回多少投資報酬率,連Burry都直言是「十億美元級別的大問號」。

從基本面來看,Nvidia近期財報數字仍相當亮眼,2026會計年度營收成長65%,第四季成長更達73%。然而,公司同時背負約952億美元的供應承諾,一旦AI需求增速放緩,這些長約與產能擴張可能迅速由槓桿變成壓力。更令Burry警戒的是,他認為AI雲端巨頭在會計處理上偏向積極,刻意讓硬體密集的投資看起來更具獲利性,進一步推高市場預期與估值風險。

有趣的是,華爾街主流券商目前對Nvidia仍相當樂觀。市場共識目標價約268.22美元,較現價隱含逾四成上漲空間,最低與最高目標價分別落在140與380美元,代表從「溫和下修」到「持續狂飆」的各種劇本都還有人買單。但與此同時,高盛(Goldman Sachs)也觀察到,對沖基金在過去一段時間以來正以13年來最快速度減碼Nvidia持股,顯示專業資金內部對風險的感知,已與公開報告口徑出現微妙落差。

當資金對Nvidia這類「擁擠交易」開始戒慎恐懼,市場目光自然轉向其他能吃到AI長期成長、又相對不那麼「擁擠」的管道。資料中心與雲端算力租賃,便成為新焦點。Hut 8 Corp.(HUT)近期股價單週飆漲37.3%,背後動能除了中東緊張局勢緩和、科技股情緒回溫,更重要的是投資人重新評估與AI、稀土、半導體等美國戰略產業掛勾的企業,願意提前卡位。

Hut 8目前正推進名為「River Bend」的大型資料中心計畫,預估投資規模上看100億美元,設計電力容量為245MW。研究機構Arete Research日前給予HUT「買進」評等與136美元目標價,核心理由就是看好River Bend能在AI算力需求爆發時成為關鍵節點。更關鍵的一步,是該公司去年12月與Google簽下長達15年的租賃合約,基礎條款涵蓋245MW IT容量,可望替Hut 8帶來約77億美元收入;若對方啟動所有展延選項,總價值更上看177億美元,並賦予承租方對未來高達1000MW擴產的優先洽談權,鎖定長期成長想像。

另一個快速竄起的算力新星則是Nebius Group NV(NBIS)。該股近日單週大漲33.2%,導火線是外界報導公司正規劃收購以色列AI新創AI21,企圖從單純的雲端與資料中心供應商,進化成「全棧AI公司」。AI21原本曾與Nvidia商議一樁估值達30億美元的合併案,談判進入後期卻最終破局,如今Nebius趁勢介入,被視為整體AI產業盤整、資源重新洗牌的縮影。

在硬體與基礎設施端,Nebius則走的是「大者恆大」路線。公司目標是在年底前達到3GW的資料中心已簽約容量,其中美國密蘇里州Independence園區就佔1GW,芬蘭則在建310MW的新機房,預計明年全面投產後,將成為歐洲規模最大的資料中心。Nebius並計劃持續在芬蘭加碼布局,凸顯其對歐洲AI算力缺口的長期押注。

更具指標意義的是,Nebius上月與Meta Platforms簽下高達270億美元的算力供應大單,其中120億美元將在未來五年內提供,其餘150億美元則在再之後的五年分批落地。這份橫跨十年的合約,不僅替Nebius鎖定穩定的現金流,也側寫出社群巨頭為追趕AI浪潮,願意在雲端基礎建設上「重本加碼」的決心。早前,Nvidia也斥資20億美元投資Nebius,並攜手共同開發下一代超大規模AI雲端平台,進一步強化後者在生態系中的關鍵地位。

從Hut 8到Nebius,一個清楚的趨勢是:市場開始尋找能搭上AI列車、卻不像Nvidia那樣高度集中於單一GPU產品的新世代「 picks-and-shovels 」標的,藉由長期租約與多元客戶分散風險。在這個架構下,Nvidia更像是上一階段「賣鏟子」的王者,而資料中心營運商與雲端算力供應商,則有機會成為下一階段穩定收租的「AI地產商」。

當然,這條轉換賽道並非毫無風險。若Burry口中的AI資本支出泡沫確實成形,意味著上游晶片與下游資料中心在擴產上都可能過度超前需求,未來數年內要消化龐大供給,價格與租金壓力勢必浮現。反之,若AI應用真正跑出足以支撐這3兆美元投資的實際營收,Nvidia與這些算力基礎建設股或許只是經歷一段估值重置,長期成長故事並未改寫。

目前華爾街對此其實沒有標準答案。一端是像Burry這樣以歷史泡沫為鑑、選擇站在風口對面的大空頭;另一端則是願意提前鎖定算力與機房供給、用十年長約來押注AI未來的科技巨頭。對投資人而言,真正關鍵的問題恐怕不只是「AI是不是泡沫」,而是:在這場史上罕見的基礎建設擴張周期中,誰握有可持續變現的現金流,誰又只是被高估的週期性贏家。答案,將在未來幾年的資本支出縮手與實際應用落地中逐步浮現。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。