發表

發表

我的網誌

我的網誌

中國車廠藉墨西哥製造與加拿大市場鬆綁加速攻入北美,同步切入電動重卡;美國車輛出口出現疲態,跨境運輸與供應鏈結構面臨重整。與此同時,AI浪潮推升CPU與記憶體需求,Intel與Micron在高通膨、高風險市況下成為關鍵受益者。

美中競逐不只在晶片與貿易戰,正悄悄延伸到北美汽車與貨運戰場。最新數據顯示,中國車廠正以墨西哥為跳板、加拿大為下一前線,加速攻入美國後院;同一時間,中國電動重卡品牌已跨進美國本土市場,在高額關稅下硬闖長途運輸生意。這一切,將與人工智慧(AI)帶來的晶片與記憶體需求,共同重塑北美製造與物流版圖。

先看整體車市結構變化。墨西哥在今年3月生產34萬3520輛輕型車,出口31萬0205輛,年增4.2%;今年第一季出口總量達79萬5631輛,較去年成長2.5%。其中約76%的出口仍流向美國,凸顯美墨車市緊密相連。不過,與此同時,美國本土整車對北美的出口已出現降溫跡象,預示長年在區域貿易協定庇蔭下的美國車輛出口優勢,正面臨「慢性侵蝕」。

造成結構鬆動的關鍵推手,就是中國車廠。包括比亞迪(BYD)與吉利汽車(Geely)近年大舉擴張在墨西哥的市占,從十年前幾乎看不到身影,到如今已拿下約一成市場,且仍在持續上攻。更關鍵的是,兩家公司已打進日系與歐系聯盟的資產核心——傳出正角逐收購位於阿瓜斯卡連特斯(Aguascalientes)的Nissan–Mercedes-Benz整車廠。該廠年產能約23萬輛,一旦落入中國品牌手中,將形成「直接在北美製造、再出口北美」的新模式,有效繞開部分關稅與政治風險。

這種策略不只停留在墨西哥。BYD已藉由其巴西工廠拿下阿根廷與墨西哥共10萬輛出口訂單,顯示其布局不再只是單一市場攻城掠地,而是把整個拉丁美洲視為一體的區域供應鏈。加拿大則被視為下一個戰場:BYD表示正研究在加拿大設立獨資工廠,甚至不排除收購既有車廠。加拿大近期對中國電動車的進口障礙相對鬆動,讓這裡可能成為中國車企繞道進入北美的第二個入口。

對美國而言,壓力不只來自乘用車。貨運側同樣感受到中國勢力現身。中國電動重卡新創Windrose已完成其首輛8級(Class 8)電動牽引車在美國的交付,買家是德州一家物流公司。這款基於R700平台打造的電卡,單次充電續航約400至450英里,售價約28萬5000美元,與Tesla Semi相近。特別的是,Windrose明知美國對中國重卡課徵最高可達100%的關稅,仍決定直接從中國整車進口,並宣稱已把關稅成本內化到售價當中,顯示其對產品競爭力與市場接受度頗有把握。

Windrose目前在全球已握有逾百輛卡車訂單,在美國則透過Xos Trucks負責通路與維修,但相較於Volvo Trucks與Daimler Truck等傳統大廠,其經銷與服務據點仍顯薄弱。短期內要全面改變美國長途貨運市場談不上容易,但只要在特定州別或願意承擔前期風險的大型車隊中站穩腳跟,就足以擾動現有競爭格局,迫使美系與歐系卡車品牌加快電動化與降本腳步。

這些動態對跨境物流的衝擊已在發酵。過去,美國車廠出口整車到墨西哥與加拿大,再由跨境卡車與鐵路大規模運輸,如今若中國品牌在墨西哥建立產能,車輛自墨西哥北上美國的運輸量將增加,但出發地換成「中國品牌墨西哥製造」。再加上OmniTRAX旗下的Central Texas and Colorado River Railway重啟一條自San Saba採石場前往Lometa、接軌BNSF Railway的49英里鐵路走廊,顯示美國本土也在透過基建翻新來強化乾散貨與工業品運能,避免在新一輪供應鏈重組中被邊緣化。

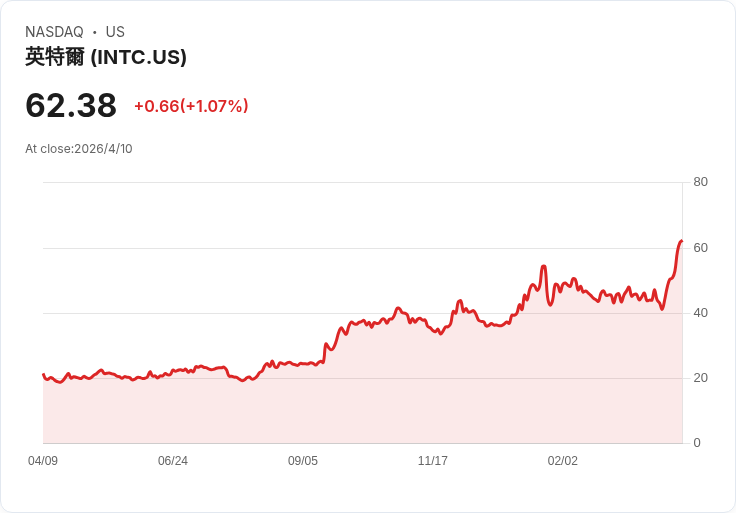

另一方面,AI浪潮對硬體供應鏈的拉力,正在補上部分製造與運輸需求。KeyBanc分析師John Vinh近期點名Intel(NASDAQ: INTC)與Micron(NASDAQ: MU)為AI生態系中的關鍵受益者。AI訓練與推論固然高度依賴GPU,但CPU仍是資料中心的「交通警察」,負責在GPU之間調度資料。隨著具備自主決策能力的agentic AI與較小型、能在CPU上高效運行的語言模型快速普及,伺服器級CPU需求出現「越用越多」的現象。

Vinh指出,目前伺服器整體需求因AI代理工作負載而轉強,但CPU供給仍偏緊,預期Intel有空間在今年第二季再度調漲伺服器CPU售價10%至15%,延續第一季的漲價趨勢。在股價方面,Intel過去五年仍累計下跌約26%,但近一年已明顯反彈,市場開始重新評估其在資料中心與AI時代的角色,尤其是該公司也計畫切入AI資料中心GPU市場,雖然要挑戰Nvidia(NASDAQ: NVDA)仍困難重重,但一旦取得一定市占,將成為股價的重要潛在推力。

記憶體端則更為火熱。Micron作為全球三大記憶體巨頭之一,在AI帶動的DRAM與NAND需求爆發下,股價一年來狂飆逾450%。DRAM是GPU在多工處理時必須依賴的高速暫存記憶體,NAND則負責較長期的資料儲存,例如智慧型手機照片即存放於NAND中。隨著AI模型規模與資料量暴增,市場出現供不應求,Vinh預期今年第二季DRAM與NAND價格還有30%至50%的上漲空間。

過往記憶體產業高度循環,價格好時大賺,景氣反轉即陷入虧損。為降低劇烈波動,Micron正與客戶推動更嚴謹的長約(LTA)。Vinh認為,新版LTA在約束力與價格機制上更有利於供應商,有助減緩未來景氣下行時的風險。這也意味著,當中國車廠在墨西哥、加拿大擴產、電動卡車在北美布建車隊時,背後的伺服器與雲端系統,很可能正跑在由Intel CPU與Micron記憶體支撐的AI基礎設施上。

然而,這場結合汽車、物流與AI硬體的結構轉變,並非在真空中發生。伊朗戰爭造成霍爾木茲海峽封鎖超過一個月,被形容為「現代史上最大能源供給中斷」,推升油價與運輸成本。克里夫蘭聯準銀行的模型預估,美國12個月滯後通膨率將自2月的2.4%,在4月跳升至約3.56%。在通膨壓力再起下,聯準會在2026年進一步降息的空間幾乎消失,甚至有再度升息的理論基礎,對本已處於歷史高估區間的股市構成壓力。

換言之,一邊是中國企業透過墨西哥製造、電動卡車與拉美訂單,逐步在北美實體經濟扎根;另一邊是美國本土靠AI驅動的晶片與記憶體需求,試圖維持科技與資本市場領先。投資人與產業政策制定者必須在這兩股力量之間取得平衡:過度封鎖中國產品,可能讓通膨與成本壓力惡化;放得太鬆,又可能加速產業空洞化與就業流失。

未來幾年,關鍵變數將包括:中國車廠能否成功拿下墨西哥整車廠並擴大在加拿大的足跡;美國是否調整對中國車輛與重卡的關稅政策;以及AI資本支出在高通膨與高利率環境下能維持多久。可以確定的是,北美汽車與AI供應鏈不再只是「美、加、墨三國內部遊戲」,而正快速被全球新玩家重寫規則,新的贏家與輸家也將在這波洗牌中浮現。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。