發表

發表

我的網誌

我的網誌

前言:國際銅價飆燒到科技業

2025年底至2026年初,全球銅價上演一波凌厲的飆升走勢。倫敦金屬交易所(LME)銅價在12月單月漲幅即逾15%,站穩每噸1.2萬美元大關,近一年累計漲幅逼近46%,逼近2009年以來最大的年度增幅。

銅不只是工業原料,更是半導體封裝關鍵耗材「導線架」的核心材料。這場銅價風暴,讓沉寂多年的導線架漲價潮再度捲土重來,波及範圍從LED照明、消費電子,延伸至AI伺服器、電動車供應鏈,成為此波原物料行情中,對科技業影響最直接的關鍵事件之一。

當價格站上關鍵區間,市場關注的已不再只是原物料本身,而是這股成本壓力將如何沿著供應鏈層層傳導,最終在哪些環節轉化為「漲價能力」與「獲利重估」。

部分導線架個股在漲價消息全面發酵前,股價與籌碼結構已出現明顯變化:外資回補、大戶持股提升、價格提前轉強。這種「基本面尚未反映、資金先行卡位」的型態,往往正是一段行情的起點。

透過《籌碼K線》觀察法人與主力動向,可以發現市場並非被動反應原物料上漲,而是提前佈局受惠族群。當報價陸續上調、利多正式擴散時,其實只是驗證先前資金早已定價的方向——這不只是一場成本轉嫁,而是一段從原物料延伸到封裝材料,甚至AI供應鏈的重估行情。

《籌碼K線》- 「籌碼日報」:每日即時資金動向,抓住飆股發動瞬間

>立即下載 https://www.cmoney.tw/r/2/hcb2j0

一、事件始末:導線架四強元旦起全面調漲報價

在金、銀、銅等大宗商品連番走揚的衝擊下,國內導線架四大廠商長科(6548)、一詮(2486)、順德(2351)、界霖(5285)宣布自2026年元旦起陸續調漲報價,這是導線架產業睽違約四年的全面漲價潮。

距離上一波漲價(2021–2022年)已逾四年。當時因疫情紅利加上車用晶片大缺貨,封裝材料需求爆發。此次漲價的主要驅動力則轉為原料成本激增——銅、金、銀鍍層等貴金屬價格飆升,且業者過去好一段時間未大幅調價,客戶也願意在部分產品價格上讓步。

值得注意的是,漲價並未一次到位,各廠商採分波段、逐季與客戶議價策略。第一波已在Q1全面反映,第二波將於Q2啟動,且此次不只是反映銅價連動,銅的加工費也同步調整,顯示業者意在重新彰顯產品附加價值。

二、導線架產業基礎:在半導體封裝鏈中的位置

導線架是半導體與LED封裝不可或缺的關鍵零組件,為封裝三大材料之一。主要功能在於承載晶片、提供電氣連接(訊號與電力傳輸),並協助散熱與機械保護,廣泛應用於電腦、手機、汽車電子(尤其電動車)、LED照明等產品。

從供應鏈角度觀察:上游為銅材、金屬原料供應商;中游為導線架製造廠;下游為IC封裝廠(如日月光)與LED封裝廠,最終進入各類終端電子產品。

*銅價連動機制*: 銅是導線架最核心的原材料,成本占比極高。導線架廠若採月或季計價,可享有低價庫存紅利並推升毛利,反之則有跌價損失。銅價波動直接牽動業者每一季的損益表現。

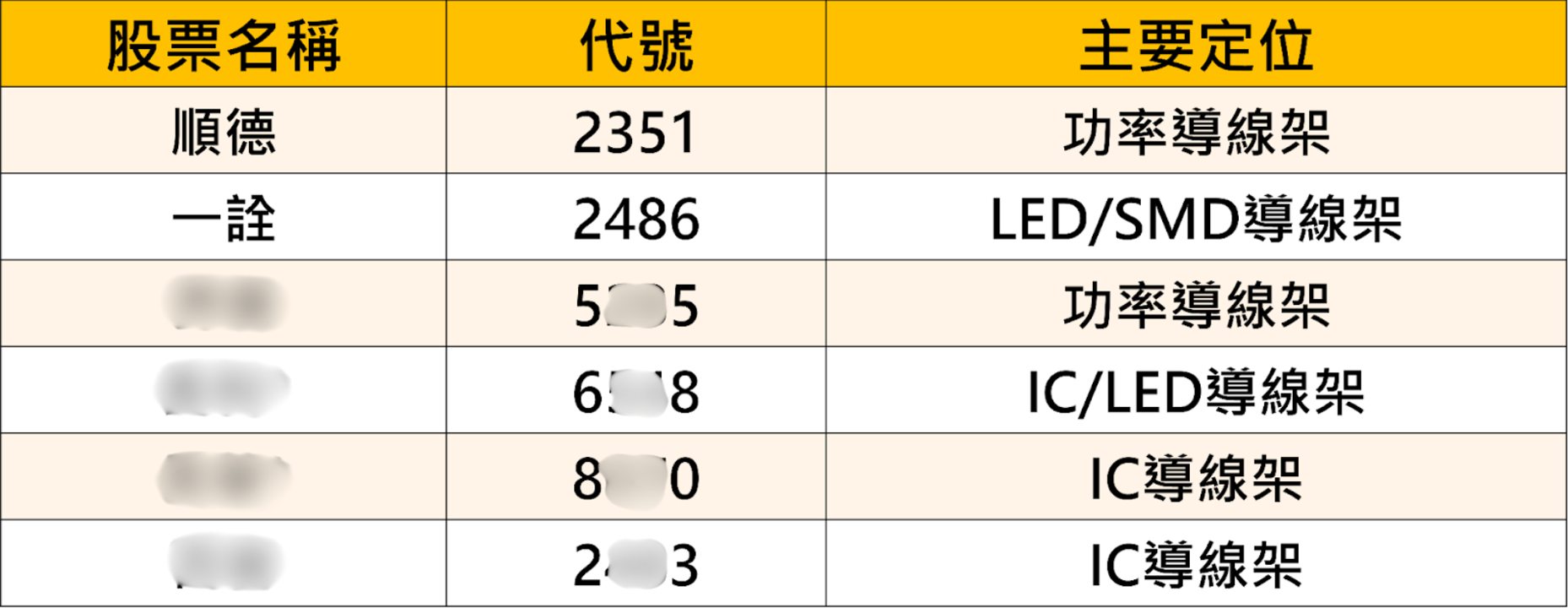

三、導線架主要概念股

台灣導線架產業在全球舉足輕重,全球前十大廠中就有三家台廠。以下為主要上市櫃導線架相關公司,市場焦點集中在「四雄」,四家此波均宣布調漲。

四、HVDC 新戰場|導線架不只是「銅片」

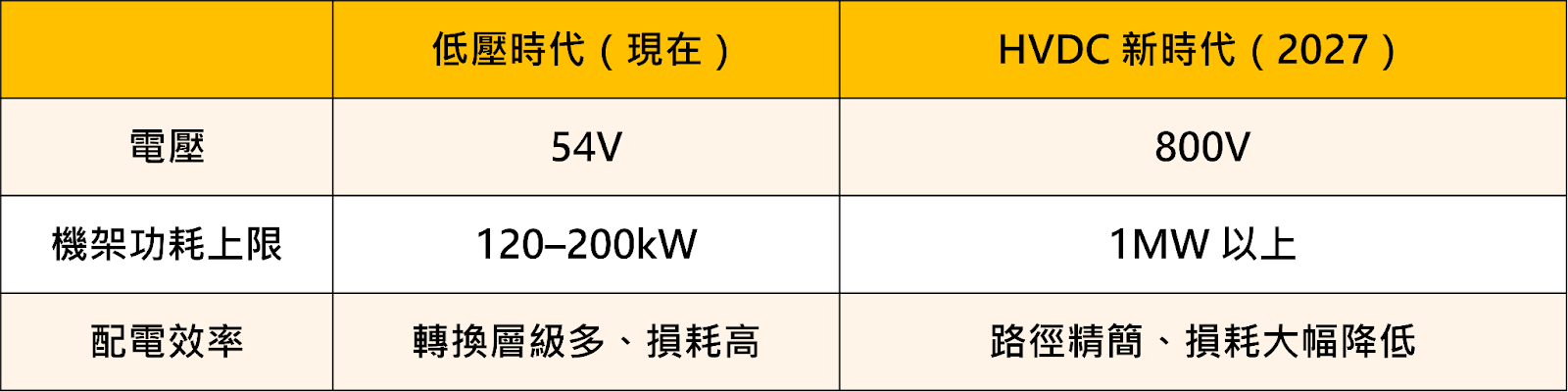

如果說銅價上漲是這波漲價潮的短期燃料,那輝達(NVIDIA)正在推動的 HVDC 高壓直流電架構,就是導線架產業迎來長期價值重估的根本原因。

以前導線架就是一片承載晶片、導電散熱的金屬骨架,技術要求相對固定。但 AI 算力爆炸導致伺服器耗電愈來愈誇張,電壓從幾十伏特一路推向800V,整套遊戲規則換了。能做高壓導線架的廠商才有資格進輝達核心供應鏈,做不到的只能繼續賣平價貨——整個產業的要求標準被大幅拉高。

輝達的邏輯和電動車從400V升到800V一樣:電壓拉高、電流縮小,相同導線的傳輸容量直接提升約85%,電力轉換次數大幅減少,整體效率提升。計劃於2027年隨 Kyber 機架世代正式量產。

800V 對導線架廠商的兩大挑戰:

① 高壓下兩條導線不能靠太近——爬電距離的挑戰

電壓越高,帶電導線之間必須保持更長的安全距離,否則高壓會直接打穿放電。製程必須從傳統沖壓升級為精密蝕刻與預塑封(Pre-mold),設備投資與難度都大幅提升。

② 材料也要換——從普通銅合金升級到銅鎳矽合金

傳統 C194 銅合金在高壓環境強度不夠。HVDC 世代改用 C7025 銅鎳矽合金,導電性強、物理強度高,能做得更薄卻耐高壓,直接成為進入輝達供應鏈的技術門檻。

目前長科*(6548)是台灣 HVDC 布局最積極的廠商,已成功打入兩家美系 IDM 大廠指定的 HVDC 供應體系,取得認證,並啟動近年最大擴產計畫,QFN 封裝月產能從270萬條提升至400萬條(增幅約50%)。法人預期 HVDC 貢獻最快2026年下半年開始顯現。

HVDC 是輝達替 AI 算力擴張鋪的路,而導線架廠商必須先過「高壓設計」和「材料升級」這兩關,才能跟上。長科*已拿到入場券,其餘業者則仍在追趕。

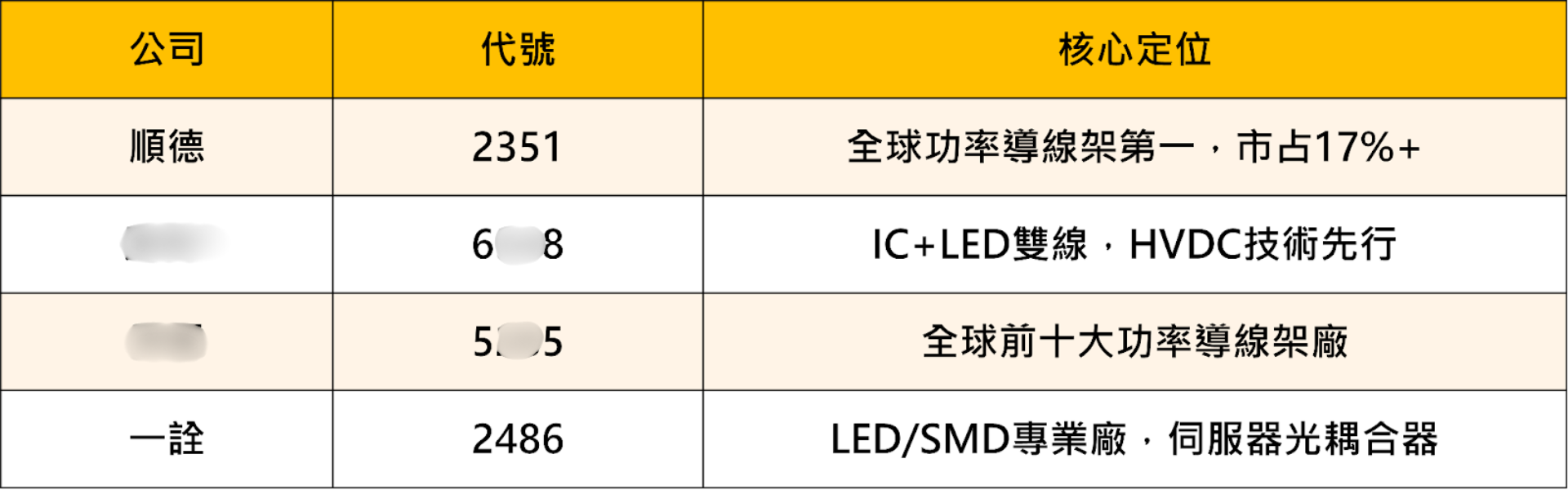

五、導線架四強基本面定位

六、進階個股分析

個股分析一、順德(2351)

基本面定位

順德(2351)1983年切入半導體導線架,2018年躍升全球功率導線架第一大供應商。客戶涵蓋 Infineon、STM、On Semi、NXP 等一線 IDM 大廠,並間接供貨 Tesla。產品組合以車用佔比最高(約40%),工控、消費性次之。

2026年預期改善路徑:

全年 EPS 預期:4.7元(年增逾180%)

全年毛利率預期:16.7%

全年營收預期:117.5億元(年增約14.7%)

毛利率改善來自三個引擎:①OSAT客戶改採銅價連動報價;②IDM客戶加工費同步調整;③AI導線架與均熱片高毛利占比提升。

2025年順德開始切入 AI 伺服器電源供應器(PSU)穩壓器,訂單從每月560萬顆增至3,000萬顆,並將800V車用電源管理經驗導入資料中心,正從「車用導線架龍頭」轉型為「AI電源+散熱解決方案」供應商。

利用《籌碼 K 線》觀察

指標1、日分價量-技術面與支撐壓力

順德(2351)股價緩步墊高,正在走創高格局,KD、MACD技術指標也轉強

分價量表近三月最大量區間為 102.9~105.2 元

股價目前落在 122.5 元附近,在分價量之上,代表著股價仍在分價量支撐區間。

中長期可以將此區間視為順德(2351)的支撐區

順德(2351)股價緩步墊高,正在走創高格局,KD、MACD技術指標也轉強,目前三月營收尚未公布,若基本面持續發酵、配合量能放大,可觀察突破後是否短線不在回跌,守著短均線不破,有機會展開波段行情。

指標2、K線-點選即可看到多項籌碼指標。

順德(2351)近期外資買盤為主,投信沒過多介入,近 20 日外資買超 6,471 張

大戶持股比率增加,整體持股高達 59.72%,顯示核心籌碼持續集中

近期外資波段買超,雖近日逢高有稍作調節,但屬於健康現象,再加上大股東持股穩定增加,高達 59.72%,無明顯出脫跡象,籌碼結構偏健康。

指標3、其他功能-「法人目標」

透過「法人目標」功能觀察,可掌握市場最新法人觀點,多個法人(美系與本土券商),對於個股給出的評價。

順德(2351)近 90 日法人目標價落在 125 元,隱含潛在報酬約 6.84%。進一步拆解法人報告,可見整體評價一致偏多(100% 看多),近期有兩家出法人目標價,永豐提高至125元、兆豐則是給出141元,顯示市場對其後續成長動能具高度共識。

順德(2351)小結

2025年是明確的低點基期,2026年進入多重利多共振期:漲價效益(Q2第二波)+車用補庫回暖+AI伺服器PSU放量+均熱片量產,毛利率與EPS均有望明顯上修。外資已經開始布局進場,大戶也增持,後續核心觀察點三月營收表現,以及毛利率能否持續站回16%以上,以及AI相關產品占比是否如期提升。

個股分析二、一詮(2486)

基本面定位

一詮(2486)專精 LED 與 SMD 導線架,在手機背光 SMD Side View 領域具一定地位,並跨足用於伺服器的光電耦合器(Optocoupler),具備 AI 伺服器題材加持。產品還包含陶瓷基板、IC導線架、電視背光模組及散熱元件。

2026年業績動能:2026年1–2月累計營收已達10.06億,年增20.18%,進入加速成長軌道。

此波漲價是一詮的最大利多——雙位數調漲,部分品項漲幅高達三成,是四雄中幅度最高者。2025年是「被動吸收成本」,2026年起可主動轉嫁,毛利率改善空間相對四雄中最大。伺服器光電耦合器需求持續增加,AI PC 及 HPC 題材加持,為獲利添加結構性成長動能。董事長目標2026年銷量較去年增長20%以上,研發聚焦AI節能高速運算(HPC)、車用感應器及大型散熱系統。

利用《籌碼 K 線》觀察

指標1、日分價量-技術面與支撐壓力

一詮(2486)這兩天突破前波高點,正式開啟創高格局,拉回可找切入點

分價量表近三月最大量區間為 127.1~131.3 元

股價目前落在189 元附近,在分價量之上,代表著股價仍在分價量支撐區間。

中長期可以將此區間視為一詮(2486)的支撐區

一詮(2486)這兩天突破前波高點,正式開啟創高格局,拉回可找切入點,且中長期下方有分價量表支撐區可防守,值得持續關注。

指標2、K線-點選即可看到多項籌碼指標。

一詮(2486)近期法人同步買超,代表短線一致看好

近 20 日外資買超 10,754 張、投信買超 2,608 張

大戶持股比率增加,整體持股高達 41.15 %,散戶持股減少,顯示核心籌碼持續集中

近期法人同步持續買超一詮,顯示市場以法人買盤為主,短線賣壓有限。且大股東持股穩定,高達80.19%,無明顯出脫跡象,籌碼結構偏健康。

指標3、其他功能-「營收」+「獲利」

透過「營收」功能觀察,可以看到公司最新營收表現。一詮三月營收達 6.15 億元,創下近 138 個月新高,顯示出導線架需求明顯回溫,在車用、功率元件與高階封裝應用帶動下,出貨動能持續增強,營運逐步進入復甦成長軌道。

透過「獲利」功能觀察,可以看出個股在整體營運上的表現。一詮仍在努力維持盈餘狀態,後續可觀察 2026Q1 的表現。

一詮(2486)小結

2025年是「被動吸收成本」的受傷年,2026年迎來「主動轉嫁漲價」的反攻年。三成漲幅使壓抑已久的毛利率有望大幅修復,加上前兩個月營收年增20%,基本面轉機確立。伺服器光耦合器為長線高附加價值題材。短線股價急漲波動大,建議等可以等待拉回到短均線附近找機會切入持有。

結論

這波導線架漲價潮不是偶然,而是多重壓力同時到位的結果:銅價近一年飆漲逾45%、金銀原料同步走高、業者又好幾年沒調過價,這一次客戶幾乎沒有太多討價還價的空間。

第一波從2026年元旦起已全面反映,漲幅普遍達雙位數,部分品項甚至高達三成。更關鍵的是,第二波Q2已確定啟動,且這次連銅加工費也一起調整——意思是業者不只是把原料漲價轉嫁出去,連過去長期被壓低的加工利潤也趁機一起修正,毛利率的改善幅度可能比市場預期的還要大。

對照2021–2022年那一波漲價潮,導線架廠的股價與獲利都出現爆發性成長。這一次雖然背景不同,但漲價幅度、持續性與基本面轉機的力道都不輸當年,加上 HVDC 新戰場的長線題材加持,整個產業的重估行情才正要開始。

建議投資人打開《籌碼K線》同步追蹤:法人是否持續買超、回測支撐是否守穩,Q2漲價效益是否如期反映在數字上,這些都是驗證市場是否能持續推升股價,最直接的方式。

現在就開啟《籌碼K線》- 全台最專業股市分析軟體,觀察最新的籌碼動向,才不會錯過即時行情!