發表

發表

我的網誌

我的網誌

全球影音串流市場從「搶用戶」轉向「拚獲利」,Netflix以近30%營業利益率遙遙領先,Disney等傳統媒體急起直追。隨訂價不斷拉高、密集推廣廣告方案與綑綁資費,市場正逼近消費者耐受極限,也考驗小型平台的生存空間。

過去十年,華爾街與消費者一同愛上串流影音,從剪線潮到APP大戰,訂戶數一度成為評價公司價值的唯一指標。然而,如今這場戰爭已經劇烈變調:投資人不再迷信「用戶越多越好」,而是直接把聚光燈打在「獲利能力」上。價格調漲、嚴打帳號共用、廣告方案與平台合併,成為新一輪競賽的關鍵武器。

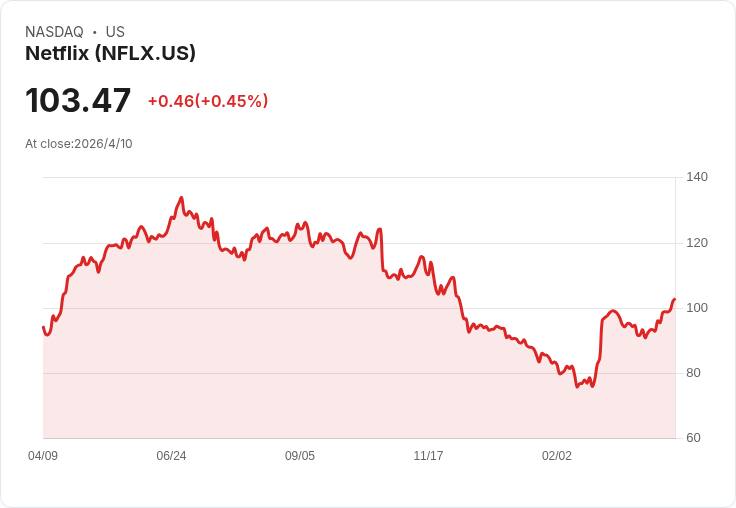

在這場轉向獲利的戰局中,Netflix(NFLX)仍是無可爭議的領頭羊。該公司早早布局全球市場,靠著海量內容與先發優勢,累積至今年初已達3.25億付費用戶。更重要的是,Netflix 2025年的營業利益率高達29.5%,成為所有串流平台的對標基準。分析師指出,Netflix能將龐大的內容成本攤提到更大的用戶基礎上,是其獲利表現遠勝競爭者的關鍵,亦讓外界認為其訂價仍有「上調空間」。

相較之下,傳統媒體巨頭如Disney(DIS)、Warner Bros. Discovery(WBD)、Paramount(PARA)與Comcast(CMCSA)旗下Peacock,雖然近年在串流訂戶上有所斬獲,卻仍被昔日的高獲利線性電視業務拖著走。線性收視與廣告收入持續衰退,但串流獲利尚未完全接棒,令整體財報壓力沉重。Disney目前對其直營串流業務的中期目標,是在2026財年達到約10%的營業利益率,仍不及Netflix的一半,也突顯出轉型之路的難度。

在獲利成為主戰場後,串流平台重新調整溝通話術。過去季報上最醒目的指標是「新增用戶數」,如今Netflix與Disney都相繼停止公布季度訂戶細項,改強調營運利潤、平均每用戶收益(ARPU)以及廣告收入增長。資本市場的問題,從「你多了幾百萬訂戶」變成「你能否達到10%、20%,甚至接近Netflix的近30%獲利水準?」

為了把帳算得過去,各家平台採取最直接的手段,就是「漲價」。以Netflix為例,其美國方案目前標準含廣告月費為8.99美元,無廣告標準方案為19.99美元,高階無廣告方案則達26.99美元;額外加人頭還要另付費。Disney則推出Disney+/Hulu雙平台與含ESPN的多重綑綁組合,從12.99美元的廣告方案一路拉升到44.99美元的三平台無廣告組合。HBO Max、Paramount+、Peacock、Apple TV+及亞馬遜Prime Video也紛紛調整資費,形成整體價格中樞往上位移的趨勢。

問題在於,當用戶發現自己每月要付出接近甚至超過過去有線電視帳單的費用時,耐受度正快速逼近臨界點。消費者開始精打細算,選擇性訂閱、輪流退訂,或改以廣告方案取代無廣告方案。分析師指出,這股「平台疲勞感」已經浮現:為了看完整內容,往往需要同時訂閱多個服務,價格上限到底在哪裡,平台與用戶都在試探。

也因此,「廣告方案」成為新一波獲利成長引擎。廣告本來就是電視產業的老本行,但在串流初期,多數平台刻意主打「無廣告」體驗來吸引剪線族,而現在局勢徹底逆轉。Netflix在2022年推出含廣告方案,並砍掉其最便宜的無廣告選項,實質逼迫用戶在「多付錢」與「看廣告」間做選擇。Disney高層也公開表示,要積極引導用戶改採廣告方案。到了去年廣告主前瞻會(Upfront),串流已堂堂坐上廣告業務主舞台。

Netflix透露,其2025年廣告收入已超過15億美元,約占全年總營收的3%,今年預期將再翻倍。雖然目前廣告占比仍不算高,但增速受到華爾街高度關注,因為這象徵著每位用戶可以被「二次變現」:既繳訂閱費,又帶來廣告收入。Disney、Paramount+與Peacock本身就有廣告基因,近年也加速強化串流端的廣告銷售與技術整合,力圖縮短與線性電視之間的獲利缺口。

然而,即便是被視為勝利組的Netflix,也逃不過產業結構變化的挑戰。用戶的時間分食愈來愈嚴重,YouTube、TikTok、社群媒體,以及遊戲與現場活動,全都在搶奪同一塊注意力。2022年Netflix曾罕見出現單季用戶流失,股價當時重挫,逼得公司必須更快調整策略,除了廣告方案,也開始嘗試授權商品與實體活動,試圖複製傳統娛樂集團多角化營收模式。

對傳統媒體集團而言,壓力則更為複雜。它們一方面被要求在串流上追趕Netflix的規模與獲利率,另一方面卻仍扛著線性電視與戲院發行的沉重固定成本。分析師直言,把Disney、Comcast或WBD直接拿來和Netflix比,其實並不公平,因為前者還有主題樂園、零售授權與多元內容管線要顧,策略取捨牽一髮動全身。一些公司選擇與競爭對手結盟或合併,像是市場傳出Paramount與其他媒體集團談判整併,核心目標就是放大內容與技術規模,分攤成本。

在這樣的環境下,小型或單一地區為主的串流服務生存空間愈來愈窄。華爾街研究報告已明確指出,串流「可以是好生意,但只對達到足夠規模的平台而言」。規模意味著可以攤提內容成本、建構更有吸引力的廣告庫存,也更有議價能力與其他平台談授權或束合。反之,若訂戶數有限、內容投資受限,服務很容易被用戶當成「輪流訂閱」名單上的犧牲品。

展望未來,串流戰的關鍵問題恐怕不再是「誰的訂戶最多」,而是「誰真正賺得到錢」以及「消費者願意為多少價格、多少廣告與多少平台共存買單」。價格還能漲多久?廣告會不會把體驗拉回傳統電視時代?內容投資在股東追求獲利與用戶期待創新之間如何取得平衡?這些問號短期內恐難有定論。但可以確定的是,串流已從早期的成長故事,全面轉向一場殘酷的獲利淘汰賽,而Netflix與Disney等巨頭能否維持領先,將決定整個影音產業下一個十年的樣貌。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。