我的網誌

我的網誌

市場一邊懷疑「AI 泡沫何時破」,另一邊硬體鏈卻全面加速:從 Nvidia 收購傳聞帶動 PC 龍頭股價震盪,到 Micron 押下 1,000 億美元建新廠、記憶體缺貨恐拖到 2030,AI 基礎設施正成為下一輪資本角力核心。

在金融市場持續追問「AI 泡沫會不會破」之際,真正的資本戰場早已轉往硬體與基礎設施。從 Nvidia(NASDAQ:NVDA)被傳出要買 PC 廠、到記憶體供應吃緊推高 Micron Technology(NASDAQ:MU)股價,再到 Lockheed Martin(NYSE:LMT)與稀土供應鏈加碼佈局,可以看出 AI 不只是軟體故事,而是牽動整個半導體與先進製造體系的長線重組。

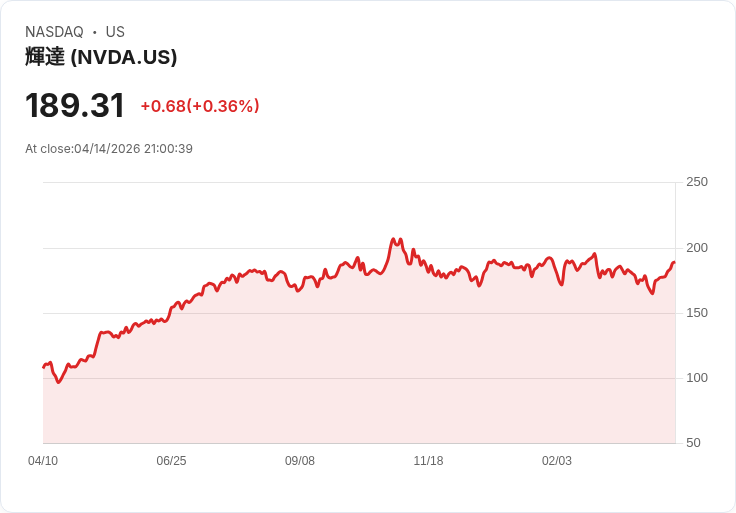

先從最吸睛的謠言說起。市場消息一度指稱 Nvidia 正尋求收購「大型 PC 廠」,投資人立刻把 Dell Technologies(NYSE:DELL)與 HP(NYSE:HPQ)視為潛在標的,Dell 股價當日飆漲約 6%、HP 上漲約 4%。對投資人而言,這種想像並非全然不合理:Nvidia 已是 AI 基礎設施核心供應商,一旦進一步吃下 PC,等於把傳統個人電腦納入 AI 運算生態圈,讓「PC 就是 AI 終端」的故事提早上演。

不過熱度來得快也退得快。隔天 Nvidia 出面澄清,發言人直指相關傳聞「毫無根據」,Dell 股價也因此回吐約 3%,幾乎抹平前一日漲幅。這一來一回,凸顯的是市場對「AI 與 PC 整合」的高度預期──即便交易根本不存在,單憑想像就足以讓大型科技股短線大幅波動。

真正值得關注的,是在謠言背後,各家公司早已用真金白銀押注 AI 基礎設施。Dell 雖然沒等到收購題材加持,卻在企業 AI 需求上迎來實質追風。Bank of America 近期把 Dell 目標價一口氣調高到 205 美元,看好企業 AI 基礎建設需求回溫,加上企業 PC 採購出現復甦跡象。Dell 也與中東政府機構簽署協議,協助其升級數位基礎建設,凸顯 PC 與伺服器設備正在靠 AI 專案重獲成長動能。

與 PC 端的策略布局相比,記憶體供應則是 AI 產業更難解的瓶頸。Micron Technology 專注於 DRAM 與 HBM 等記憶體產品,特別是針對 AI 應用設計的高頻寬記憶體,如供應給 Nvidia 新一代 Vera Rubin 平台的 HBM4。儘管 Alphabet(NASDAQ:GOOGL)推出 TurboQuant 演算法,號稱可把檔案壓縮到原本的六分之一,理論上能緩解記憶體需求,但產業龍頭仍普遍認為缺貨遠未解決。

根據報導,Intel(NASDAQ:INTC)執行長 Lip-Bu Tan 直言,記憶體短缺至少要到 2028 才可能緩解;SK Hynix 董事長 Chey Tae-won 更悲觀,認為記憶體晶圓供給可能出現約 20% 的長期缺口,甚至延續到 2030。換言之,就算演算法再省空間,在 AI 模型規模爆炸式成長的前提下,實體記憶體依然是最關鍵的「瓶頸資源」,而不是電力或處理器本身。

在這樣的大框架下,Micron 正以極具攻擊性的資本支出迎戰。公司計畫在紐約州興建投資規模高達 1,000 億美元的超大型工廠,被視為未來全美規模最大的半導體製造基地之一,目的就是要抓住 AI 記憶體需求的超級長牛市。雖然記憶體向來以景氣循環著稱,但在 AI 推動下,這一輪「上行周期」可能不再是傳統的兩三年,而是延長成數年的結構性成長期。

財報表現已經反映這股趨勢。Micron 在 2026 會計年度第一季營收達 136 億美元,年增 57%;第二季更衝上 239 億美元,年增高達 196%,遠超過先前給出的 187 億美元預期指引。公司預估第三季營收將達 335 億美元,是去年同期的三倍以上,配合 41.5% 的淨利率與僅 0.15 的負債權益比,顯示即便已開始大量砸錢蓋新廠,財務體質仍相對穩健。以目前股價水準估算,其本益成長比(PEG)約 0.39,低於一般認為「合理價」的 1,部分分析認為在逾 400 美元價位仍具評價優勢。

當然,並非所有科技硬體公司都能因 AI 起飛。以 ATM 與金融設備廠 Diebold Nixdorf(NYSE:DBD)為例,股價雖在半年內暴漲 49.4%,創下 52 週新高 85.45 美元,但長期營收幾乎停滯在約 38.1 億美元水準,五年來現金流更常年為負、平均自由現金流率約 -1.4%,代表每 100 美元營收就燒掉 1.44 美元現金。加上投資報酬率(ROIC)走弱,顯示新投資未能有效轉化為高回報。以 15.4 倍預估本益比來看,市場對轉機已反映不少,部分研究機構因此認為該股難以長期跑贏大盤。

相較之下,金融股與傳統產業的表現更顯溫吞。總部位於波多黎各的 First BanCorp(NYSE:FBP) 過去六個月股價僅上漲 3.1%,雖然近兩年平均淨利差達到亮眼的 4.5%,過去五年 EPS 年複合成長率更高達 37.3%,但淨利息收入五年年增僅 7.7%,成長主要靠利差擴大而非放款規模擴張,隱含未來動能恐受限。在 AI 主題吸走大量市場資金的情況下,這類穩健但不搶眼的金融股,自然更難吸睛。

同一時間,國防與關鍵材料供應鏈也在因應 AI 時代做長線佈局。Lockheed Martin 宣布將其創投部門 Lockheed Martin Ventures 規模從 4 億美元一口氣擴增到 10 億美元,為 2007 年成立以來最大幅度擴編。這筆資金將分年投入關鍵國防與科技領域,包括量子運算、人工智慧、自主系統、定向能武器、先進材料與微電子等,目標是把新創技術導入 Lockheed 的軍工體系,成為未來武器與防禦系統的一部分。迄今該基金已在逾 120 家公司投資超過 5 億美元,其中逾 60 家後來成為供應商,累計拿到超過 7.5 億美元合約,等於用創投方式提前「綁定」未來供應鏈。

在關鍵材料端,稀土供應正是 AI 與新能源設備不可或缺的一環。Hastings Technology Metals(ASX:HAS, OTC:HSRMF) 近期快速出手,在兩週前宣布收購泰國 Kabin Buri 溶劑萃取廠 49% 股權後,立即與戰略夥伴 Enuo Holdings 簽署框架包銷協議,鎖定非洲來源的獨居石(monazite)精礦供應。協議規定 Enuo 每年至少供應 5,000 噸、品位達 54% 以上的總稀土氧化物(TREO),並由泰國林查班深水港交貨,初期合約兩年並可選擇延長一年,作為銜接 Hastings 在西澳 Yangibana 稀土專案投產前的過渡來源。

這批精礦中,釹鐠(neodymium-praseodymium, NdPr)約占 TREO 的 20%,加上鏑(dysprosium)與鋱(terbium)合計 1.0–1.3%,正是電動車馬達、風力發電機與高階機器人用永磁體最吃重的元素。Kabin Buri 廠目前年產能約 6,000 噸混合稀土氯化物,未來在 8 萬平方公尺基地上可望自 2027 年起逐步放大至 3 萬噸。依計畫,首批非洲精礦將在 5 月底或 6 月初抵達泰國,與 6 月啟動試車時程同步,目標在今年底前邁入現金流入階段,為過去偏向勘探階段的公司打開營運新篇章。

綜合來看,無論是 Nvidia 因一則未證實的收購傳聞就牽動整個 PC 板塊,或是 Micron、SK Hynix 押注記憶體長線缺口,乃至 Lockheed Martin 與 Hastings 以創投與供應協議鎖定關鍵技術與稀土來源,都透露出同一訊號:AI 已經不是單純的軟體故事,而是驅動半導體、國防工業、能源與原物料等多個產業鏈的「大基建循環」。

反對意見也並非不存在。部分分析師指出,當前 AI 投資熱潮可能導致產能過度擴張,一旦需求增速低於預期,記憶體與晶片供應商難免重演過去景氣反轉、價格暴跌的劇本。然而在另一派眼中,只要像 Alphabet 這類雲端巨頭持續推出更強大的 AI 服務,即使單筆數據更「瘦身」,總體算力與記憶體需求仍將呈倍數成長。未來幾年,投資人真正要思考的,或許不是「AI 泡沫何時破」,而是:在這場由硬體與供應鏈主導的新一輪科技競賽中,誰能成為最終留下來、並持續賺到超額利潤的贏家。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。