發表

發表

我的網誌

我的網誌

合併可創全球最大航空,但恐遭司法阻擋、引發票價上漲與大規模資產剝離。

開場吸睛: 據媒體報導,聯合航空執行長斯科特·柯比(Scott Kirby)今年曾向川普政府探詢與美國航空(American Airlines)合併的構想;若付諸實行,將誕生全球最大的航空公司,立刻在業界與監管面引發震盪。

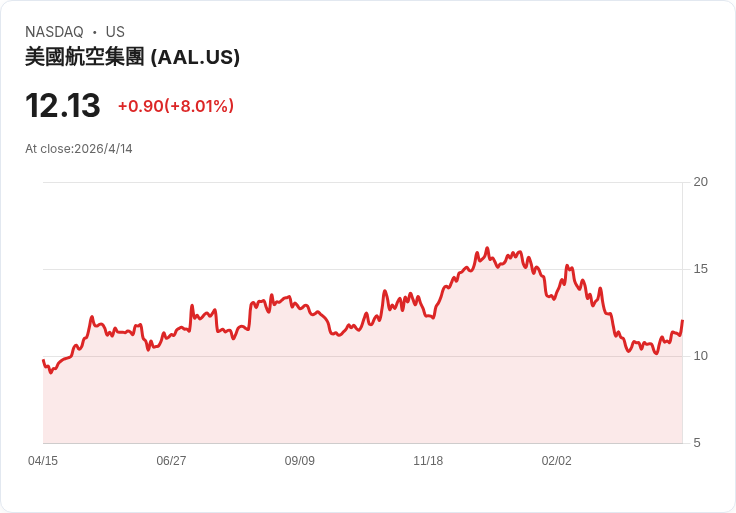

背景與現況: 目前美國國內航線市場由四大航空(美國航空、聯合航空、達美航空、達美與西南)約佔約80%的運力。航空資料公司OAG估計,若美國與聯合合併,合併後在國內的市佔率將達約40%。媒體報導稱,兩家公司對此合併談話均婉拒置評,白宮也未立即回應。訊息傳出後,美國航空股價週二跳升約8%,但今年迄今仍下跌逾20%;聯合航空上漲約2%,今年仍跌約13%。

關鍵資料與專家看法: - 康乃爾大學法學教授喬治·海(George Hay)直言:「這將是史上最大的案子,我看不到法院會允許的可能性。」 - Seaport Research分析師丹尼爾·麥肯齊(Daniel McKenzie)認為股價上漲主要來自空頭回補,而非市場認定合併具可行性,並指出若合併提交,會「在禮貌性審查後因公眾強烈反彈而被擱置」。 - 顧問公司ICF高階副總裁塞繆爾·英格爾(Samuel Engel)指出,若司法部不反對此案,將很難再找出其他不該反對的交易,但現實上「極難想像這種規模與集中度的交易能透過」。 - TD Cowen航空分析師湯姆·菲茨傑拉德(Tom Fitzgerald)估算,合併將在至少289條航線上導致可用航空公司數量縮減至一或二家,需大量資產與航線剝離才能降低競爭疑慮。

合併的經濟與監管影響分析: - 反壟斷風險:美國司法部與聯邦法院近年對航空業大型整合採強硬立場。拜登政府期間,法院已判阻止美國與JetBlue在東北的合作,以及阻止JetBlue併購Spirit的計畫,顯示司法關卡嚴峻。歷史上,達美於2008年併購西北、現代美國航空則在2013年與US Airways合併,但當時與當前市場結構與監管氣候不同。 - 對票價與運力的影響:合併後市場集中度上升,承擔控制運力以推升票價的誘因增加。另一面,航空業正面臨噴油費飆升壓力,運力調整與合併動機可能來自降本與規模經濟。達美執行長艾德·巴斯坦強調,高油價常驅動競爭者被淘汰或被迫整併,讓贏家更具優勢。 - 股市與投資人反應:短期內市場可能以「併購傳聞→股價跳動→空頭回補」機制波動,但長期不確定性(監管阻力、資產剝離、法律訴訟)使交易可行性大打折扣。公司財報顯示,美國航空去年度淨利111百萬美元、營收546億美元;聯合航空淨利33.5億、營收590億美元,兩家公司盈利能力與顧客結構存在落差,合併對營運整合挑戰不容小覷。

替代觀點與駁斥: 支持者可能主張合併可創造規模效益、降低成本、提升航網效率;但監管與法院主要關切消費者福利、票價上漲及競爭下降。即便公司提案以資產剝離遮蔽集中風險,監管機構與法院過去常質疑剝離是否足以維持競爭,且大規模航線重組與聯營協議難以完全替代實質競爭。另有聲音認為政府(若較為歡迎)可能放寬,但司法獨立與反壟斷法實務是主要障礙。

結論、展望與行動建議: 綜合法務專家、市場資料與過往先例,此案短期內極可能遭遇嚴厲的司法審查與公眾反彈,實際過關機率偏低;若推進,將伴隨大量航線與機位剝離,並可能改變國內票價結構。未來幾週關鍵觀察點包括:司法部與聯邦法官的立場、兩家公司是否提出具體剝離方案、以及媒體與消費者團體的反應。對投資人而言,應關注短期的交易傳聞導致的波動與長期法規風險;對消費者與監管機構,應評估任何整合提案是否真正維持競爭並保障票價與服務品質。若無法透過司法審查,航空業更可能朝聯盟、程式碼共享或區域性資產交易等較低阻力的整合形態演進。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。