發表

發表

我的網誌

我的網誌

AI運算熱度不減,從Nvidia大手筆押注Intel、CoreWeave,到晶圓設備龍頭ASML、Aixtron齊喊上修展望,顯示全球半導體資本支出正進入新一輪擴張周期。但高估值、地緣政治與債務風險,也為這場AI擴產狂潮埋下隱憂。

人工智慧(AI)浪潮席捲全球資本市場,從雲端服務到晶片製造,整條供應鏈正被迫重寫遊戲規則。近期多家企業財報與投資動向陸續曝光,勾勒出一幅清晰的圖像:AI基礎設施的大規模投資才正要進入「第二回合」,相關設備與雲端基礎設施供應商,正站上新一輪景氣循環的浪頭。

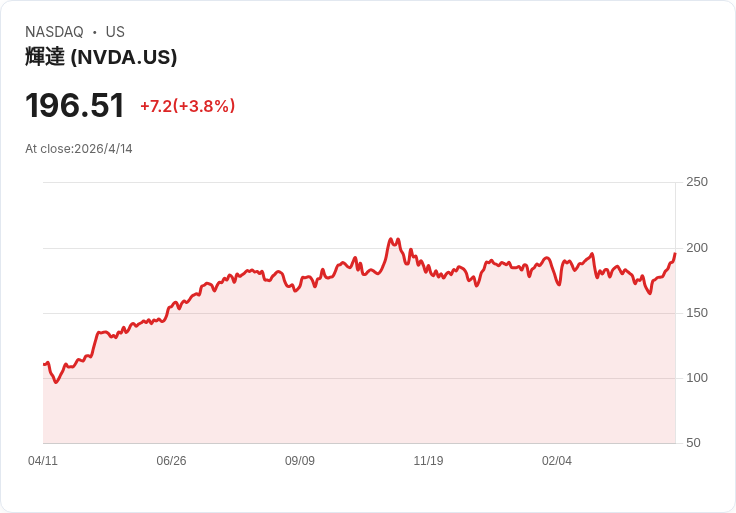

首先,處於AI經濟核心的Nvidia(NASDAQ: NVDA)本身,也成為觀察產業走向的重要風向球。外電報導指出,Nvidia自有投資組合中,有高達74%集中在兩檔AI基礎設施標的:包括61%比重壓在Intel(NASDAQ: INTC),以及13%投入AI雲端基礎設施業者CoreWeave(NASDAQ: CRWV)。這樣的配置,透露出Nvidia對「算力供應鏈」上游與下游的盤算:一方面拉攏傳統CPU巨頭強化異質運算平台,另一方面扶植新型AI雲業者,在主流雲端巨頭之外打造新的出海口。

然而,市場對Intel的看法並不一致。Intel雖仍是全球PC與伺服器CPU大廠,但在製程技術上早已被台積電(TSMC)反超,這幾年在PC與資料中心領域,陸續被AMD與Arm架構侵蝕市占。Arm執行長甚至預估,未來五年內,Arm在Windows PC市占可能突破五成,意味著x86霸權鬆動恐怕已難逆轉。Intel全力推動的代工事業Intel Foundry,喊出2030年要躋身全球第二大晶圓代工,但其先進製程14A節點至今仍乏重大外部客戶,以目前約150倍預估獲利的本益比來看,不少分析師直言估值偏貴。

儘管如此,Intel仍握有一張關鍵籌碼:與Nvidia的新合作。雙方計畫在個人電腦市場,將Intel CPU與Nvidia GPU chiplet結合;在企業級伺服器,則由Nvidia的GPU與網路方案搭配客製化Intel CPU,形成一體化AI基礎架構。華爾街預估,Intel調整後獲利至2027年可望以年複合成長57%速度攀升,但這一切得建立在代工轉型與AI產品線真正開花結果的前提下,風險與想像空間並存。

與仍在轉型的Intel相比,CoreWeave代表的是另一種極端:完全為AI而生的專用雲端。該公司專攻AI訓練與推論工作負載,宣稱其GPU叢集效能較傳統雲端有約2成優勢,且多份產業研究將其評為「最佳AI雲」,總擁有成本(TCO)也被指為同業最低,因而得以向包括Anthropic、OpenAI,以及Alphabet、Meta Platforms、Microsoft(NASDAQ: MSFT)等大型客戶收取溢價。

但高成長也伴隨高槓桿。為了急速擴建資料中心,CoreWeave背上大筆債務,光利息支出在2025年就吃掉營收的23%,較2024年的19%再度攀升。若未來幾年利息成長速度持續壓過營收,財務結構恐成隱憂。華爾街目前預期,公司營收到2029年前將成長逾800%,等於未來四年年複合成長率高達73%;以約9.6倍本益比的本銷比(P/S)衡量,在樂觀情境下看來合理,但前提是營運利潤率能往管理層設定的25%至30%邁進。

上游設備端,則呈現另一種「供不應求」的景象。荷蘭光刻機巨擘ASML Holding(NASDAQ: ASML)公布2026年第一季財報,營收達87.7億歐元,落在先前預估高標,淨利更達27.6億歐元,優於去年的24億歐元。公司順勢調高全年營收預估區間至360億至400億歐元,高於先前的340億至390億歐元。執行長Christophe Fouquet直言,AI相關基礎設施投資讓半導體產業中長期成長前景「持續鞏固」,客戶已加速規劃2026年以後的產能擴充。

值得注意的是,ASML同時被夾在美中科技角力之間。2025年中國仍是其最大單一市場,佔營收33%,雖較前一年的41%下滑,但比重仍高。美國持續要求對先進製程設備出口中國設限,迫使ASML在上調財測時不得不將各種出口管制情境納入考量。公司也預告第二季營收將落在84億至90億歐元區間,並在今年初宣布的重組計畫中,預計裁減荷蘭與美國約1700個職位,以提高效率、為下一波成長整軍備戰。

同樣受惠AI與光電需求爆發的,還有德國設備商Aixtron。公司將2026年全年營收預估自原本的5.2億歐元上修至約5.6億歐元(上下浮動3000萬歐元),主因第一季光電元件設備訂單超出預期。光電半導體被廣泛應用於LED、雷射與太陽能等光學領域,隨著資料中心為提升傳輸效率導入更多光通訊元件,此一需求正反映在設備廠的訂單上。Aixtron股價今年來已飆漲近130%,在最新利多刺激下盤中一度再漲逾一成,領漲歐股指數。

若將視角再往上拉,全球金融體系也在為這波AI擴產潮「加槓桿」。美國金融巨擘Citigroup(NYSE: C)2026年第一季財報顯示,營收年增13.9%至246.3億美元,非GAAP每股盈餘3.06美元,比市場預期高出16.4%。成長主力來自機構客戶服務與資本市場業務,包括股票交易收入在內多項業務雙位數成長。管理層釋出的前瞻重點之一,就是持續將資本投向數位轉型與人工智慧,顯示華爾街正積極為企業AI投資需求提供金流支援。

整體而言,從Nvidia的策略投資、CoreWeave的激進擴張,到ASML與Aixtron上修財測,再加上大型銀行的資金火力,AI驅動的半導體資本支出循環,確實呈現「剛熱身就加碼」的態勢。不過,這場狂飆也不是沒有陰影:Intel高估值與轉型風險、CoreWeave的債務壓力、ASML面臨的出口管制變數,都提醒投資人與產業,任何一個環節踩空,都可能讓供應鏈從「缺貨」瞬間切換到「過剩」。

未來幾年,關鍵觀察指標包括:Arm陣營在PC與伺服器市場的實際市占變化、各國對先進製程設備的出口與補貼政策、雲端與AI新創的融資環境,以及晶片設備廠訂單能否轉化為穩定出貨與獲利。AI確實正在重塑半導體產業版圖,但這一輪擴產究竟會複製過去記憶體與晶圓代工「先樂後苦」的循環,還是走出更健康的結構性成長,仍是擺在市場面前的一個大問號。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。