我的網誌

我的網誌

Amazon揭露自研AI晶片年化營收上看500億美元,Trainium系列大幅改善成本結構,搭配2,000億美元資本支出押注雲端與算力版圖。Meta、Google同步加碼自製晶片,雲端與平台巨頭展開新一輪AI垂直整合戰,正面逼近Nvidia護城河。

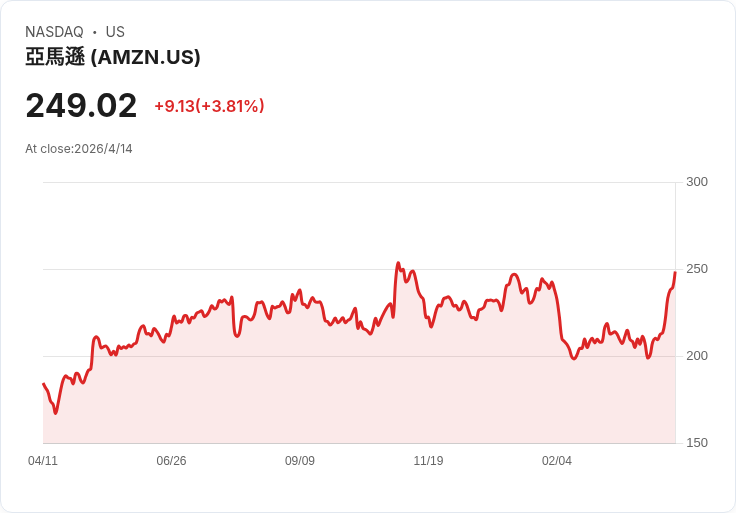

生成式AI熱潮還沒退燒,雲端與平台巨頭的戰場已從模型、應用,深入到最底層的「算力」與晶片。最新一個重磅訊號來自 Amazon(AMZN)。執行長 Andy Jassy 在致股東信中首度攤牌,Amazon 內部自研 AI 晶片業務已達年化 200 億美元營收規模,若視為獨立對外販售,年化營收更可能高達 500 億美元,等同在公司體內藏了一家中大型「隱形GPU公司」。

Jassy 直言,過去幾乎所有 AI 訓練都跑在 Nvidia(NVDA) GPU 上,但「局面正在出現新轉折」。他強調,企業客戶要的已不只是一味堆疊算力,而是「更好的性價比」。這點正是 Amazon 自研晶片切入的縫隙:最新一代 Trainium2 在等級相近 GPU 面前可提供約 30% 價格效能優勢,今年開始出貨的 Trainium3,則再拉高到比前一代高 30% 至 40% 價格效能。雖然距離 Trainium4 大規模供貨還有約 18 個月,但 Jassy 指出,新一代晶片產能已有「相當比例」被預先預訂。

對 Amazon 來說,自研晶片不只是新事業線,更是重塑 AWS 經濟體質的關鍵槓桿。Jassy 透露,若 inference 等關鍵工作負載持續導入 Trainium 系列,AWS 每年可節省數百億美元資本支出(capex),並在營運利潤率上,比完全仰賴他牌晶片多出數百個基點。換言之,晶片不再只是成本,而是直接決定雲端服務毛利與競爭力的「隱形武器」。

市場先前對 Amazon 最擔心的,正是今年高達 2,000 億美元的資本支出計畫,多數資金將砸在 AI 基礎建設與算力擴張上,引發股價在 2、3 月明顯受壓。不過 Jassy 用「土地搶奪戰(land rush)」比喻當前 AI 機會,強調在遇到結構性拐點時,他的哲學是「要押,就押大」。他也一再強調,這不是憑感覺孤注一擲:AWS 已拿到對 2026 年資本支出「相當大一部分」的客戶承諾,預期 2027、2028 年會陸續變現,資本投入與未來現金流之間的連結比外界想像更清晰。

Amazon 的動作並非孤例。多位科技分析師近期指出,在超大規模運算業者之中,Meta(META)目前最有機會最快證明 AI 資本支出的投資報酬率。與必須仰賴企業客戶導入雲端 AI 服務的 Microsoft(MSFT)、Oracle(ORCL)不同,Meta 的 AI 變現主要透過自家社群與廣告平台,沒有單一企業客戶集中風險,因此 AI 投資回收路徑更直接,營收加速與毛利改善都已在財報指引中浮現。

更關鍵的是,Meta 同樣在走自研晶片路線。公司近期擴大自有 AI 晶片產品線,目標就是降低對 Nvidia GPU 的依賴,並藉由掌握硬體堆疊進一步壓低成本。分析師認為,這條自製晶片的路徑,目前市場尚未完全反映在估值上,一旦自研晶片成熟,將對 Meta 的長期利潤率帶來實質提升。

另一端,Alphabet 旗下 Google(GOOG)(GOOGL)早已以 TPU 自家加速晶片為核心,推動自家 AI 服務與雲端平台。如今加上 Amazon Trainium/Graviton,以及 Meta 的專用晶片,三大網路與雲端巨頭幾乎都朝同一方向前進:垂直整合自家從晶片、雲端基礎建設,到模型與應用的整條供應鏈,在成本、效能與產品節奏上,不再完全受制於 Nvidia 等晶片供應商。

對 Nvidia 而言,這既是挑戰也是機會。短期內,它仍是 AI 晶片「重量級冠軍」,絕大多數 AI 訓練算力仍繫於其 GPU。Jassy 也特別強調,AWS 與 Nvidia 維持「強勁合作關係」,未來仍會支援其 GPU 產品。但當最大客戶一個個打造自家專用晶片,並公開喊出要在價格效能上超車GPU,Nvidia 的定價權與市佔率勢必面臨重估壓力。未來幾年,市場可能出現「一邊買 Nvidia 通用 GPU,一邊推自己專用晶片」的雙軌策略,走向更分化的算力生態。

從投資角度看,這波自研晶片與垂直整合潮,正在重新定義「雲端股」與「平台股」的價值。Amazon 不再只是電商或雲端服務商,正逐步成為手握關鍵晶片的算力供應商;Meta 不只是社群與廣告公司,而是能以自家晶片驅動 AI 推薦與廣告投放的整合平台;Google 則早已把 TPU 與雲端、搜尋及辦公產品綁成一個龐大生態系。對長線投資人來說,評估這些公司時,除了看用戶數與雲端成長,恐怕也得把「晶片能力」列入基本面。

不過,風險同樣不小。自研晶片意味著巨額前期投入與技術風險,晶片要能跟上製程演進與 AI 模型需求,才能真正變成成本優勢,而非拖累。此外,當雲端與平台巨頭一體化掌握晶片與算力,市場也會出現對壟斷與競爭的擔憂,未來在監管與反壟斷上可能面臨更嚴格審視。

可以確定的是,AI 軍備競賽的下一階段,關鍵不再只是誰的模型更吸睛,而是誰能用更低成本、更高效率提供穩定算力。當 Amazon 大方揭露一個潛在 500 億美元級別的隱形晶片帝國,並搭配 2,000 億美元資本支出「押上未來十年」,再加上 Meta、Google 等對手齊步跟進自研晶片,全球科技版圖正默默移動。這場算力與垂直整合之戰,將決定下一代 AI 巨頭的真正贏家。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。