我的網誌

我的網誌

股息年化0.68美元、殖利率約4%,但FCF、資產負債表與藥局頭風削弱安全邊際。

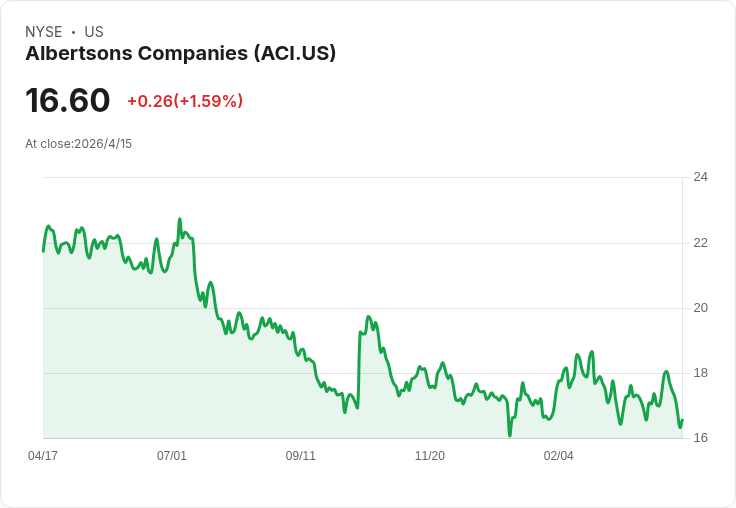

開場引子: 超市業者 Albertsons Companies (ACI) 在2026年4月宣佈將季度股息提高13%至每股0.17美元,年化派息0.68美元,在股價約16.50美元時,殖利率接近4%。對追求收益的投資人而言,關鍵問題是:這是「獎勵」還是「警告」?

背景說明: Albertsons 經營約2,244家超市(Albertsons、Safeway、Vons、Jewel-Osco 等)。公司自2020年IPO後啟動股息,近年以吸引收益型資金為目標。不過,近期多項財務數據與外在風險暴露出其內部壓力:FY2026自由現金流(FCF)僅5.273億美元,較前一年下降29.64%;同期派息約3.227億美元,FCF覆蓋率降至1.63倍(FY2025為2.54倍、FY2024為2.27倍)。

核心事實與資料: - 股息:季度0.17美元、年化0.68美元、殖利率約4%。 - 自由現金流:FY2026 為527.3M美元,年減逾29%。 - 股息支出:322.7M美元,FCF覆蓋1.63x且呈下降趨勢。 - 營運現金流:約23.7億美元,看似足夠,但公司資本支出指引高達20–22億美元,若照此執行,FCF可能再被壓縮。 - 資產負債表:股東權益縮至18.36億美元(下滑45.77%),主要受7.738億美元阿片和解費用影響;長期負債8.41B美元;淨債務/EBITDA 2.24x(上升自1.88x);現金僅1.986億美元;流動比率約0.86,低於1.0警戒線。 - 營運指引:2026財年調整後EPS指引2.22–2.32美元,調整後EBITDA指引38.5–39.25億美元。同時公司估計藥價政策(IRA Medicare)帶來約150個基點的逆風,且全年同店銷售僅指引0–1%成長。

分析與評論: 表面上,股息上調與董事會將回購授權擴至20億美元(2026/4/14)傳達管理層對未來現金流與股票價值的信心;營運現金流龐大也提供短期派息支撐。然而,深入檢視可得出幾項隱憂:一是FCF下降且覆蓋率趨薄,若資本支出維持高檔或出現更高的和解現金支出,剩餘可供派息的現金空間將急速縮小;二是股東權益被阿片和解大幅侵蝕,流動性枯竭風險上升;三是失去與 Kroger 合併的協同後,未來改善槓桿與成本效率的路徑更受限;四是藥局受醫保藥價政策壓力,為公司同店銷售主要驅動之一,若此逆風非暫時性,營運利潤將承壓。

替代觀點與駁斥: 支持者會強調:OCF(23.7億美元)遠大於派息額,且公司裁量可透過售後回購、成本措施或延緩部分資本支出來維持股息;高殖利率亦吸引收益型資金。對此必須指出:OCF與FCF差異關鍵在於資本支出與資本部署決策,若公司持續選擇高額資本支出(指引20–22億),或面臨和解現金流出,則OCF本身並不保證可持續支付股息,尤其在槓桿水平與流動性偏薄的情況下。

結論、未來展望與行動建議: 綜合判斷:Albertsons 的股息安全性屬中度風險(Moderate Risk)。短期內若FCF能穩定在5億美元以上且藥局逆風為暫時性,股息具有維持可能;反之,若資本支出落實且或和解款項加速支付,安全邊際將顯著縮窄。投資人應關注的指標包括:季報中的FCF與營運現金流、資本支出實際執行情況、阿片和解款項的現金流時間表、同店銷售與藥局毛利表現,以及管理層對回購與股息政策的進一步說明。保守投資者應評估自身承受槓桿與現金流波動風險的能力,再決定是否以現有殖利率作為買入理由。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。