我的網誌

我的網誌

中東局勢與油價波動牽動全球風險情緒,華爾街暫以短空回補撐起股市,真正的風險偏好尚未回歸;同時,從虧損嚴重的電動車新創 Lucid 到高速成長卻資金吃緊的 NextNRG,再到鋼鐵與海洋設備等傳統產業,能源轉型正重塑企業盈虧與資本流向。

在中東局勢與油價劇烈波動之下,全球市場正進入一個「技術面反彈、基本面不確定」的敏感期。美國投資機構 UBS Alignment Partners 董事總經理 Alli McCartney 指出,目前美股逼近歷史高位,更多是靠空頭回補推升,而非真正的風險偏好回流;在她看來,若要看到投資人重新願意承擔風險,「持續較低的油價」仍是關鍵前提。近期軟體與另類資產管理類股反彈,背後主要是先前被過度拋售後的技術性修正,並非新一輪長線資金進場。儘管企業財報季整體盈餘成長約 17%,且上漲不再只集中於少數巨頭,市場廣度較過去改善,但高油價對全球經濟的陰影依舊揮之不去。

油市方面,美國總統 Donald Trump 宣布以色列與黎巴嫩達成 10 天停火協議,布蘭特原油期貨一度漲近 3.8%,回到每桶 98.5 美元上方,美國西德州原油(WTI)也站上 90 美元。這場暫時停火被視為美伊第二輪談判的潛在「暖身」,但真正左右油價的,仍是對霍爾木茲海峽的控制權與伊朗出口前景。美國海軍持續對進出伊朗港口的船隻實施封鎖與登檢,切斷約每日 150 萬桶伊朗原油通道。雖然追蹤機構 TankerTrackers.com 指出,伊朗仍透過阿曼灣繞道運出約 900 萬桶原油,但在陸上儲油空間僅約可支撐兩個月的情況下,一旦出口完全受阻,未來被迫關井降產的風險仍在。伊朗則釋出談判訊號,表示若能達成令德黑蘭滿意的停火協議,將允許船舶在阿曼水域自由通行,為霍爾木茲局勢留下一線轉圜。

這樣的地緣政治拉鋸,直接反映在投資人情緒上。McCartney 強調,當前股市上漲與其說是看好未來,不如說是市場先前悲觀過頭之後的反彈;油價忽漲忽跌,加上她在加州看到每加侖汽油高達 8 美元的真實物價壓力,都凸顯能源成本對消費與企業獲利的長期威脅。也因此,她認為 4、5 月經濟數據將是關鍵觀察期,用來驗證高油價對實體經濟的真正傷害。

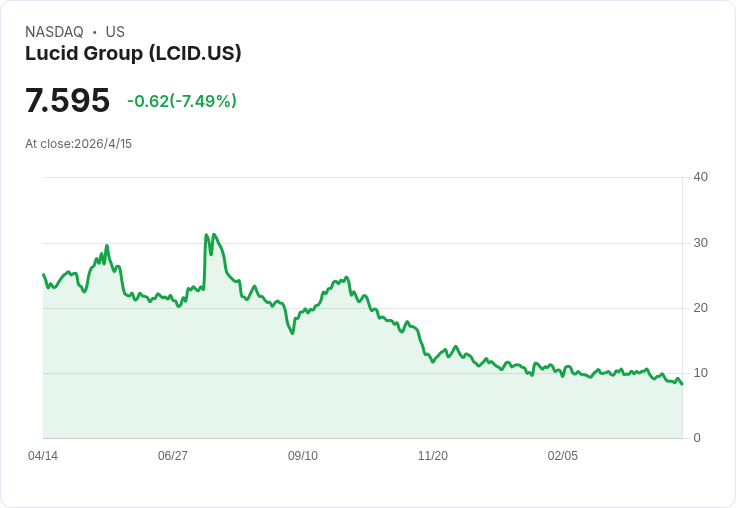

在金融市場的另一端,華爾街對個別能源相關資產的態度也愈來愈分化。電動車新創 Lucid Group(NASDAQ:LCID)就是典型例子。該股今年以來下跌 27%,過去一年重挫 67%,相較 2021 年高點已蒸發約 96% 市值。最新公布的 2026 年第一季營收預告僅 2.8 億至 2.84 億美元,與華爾街原先預估的 4.34 億美元差距巨大,交車數也只有 3,093 輛,遠低於預期。供應鏈問題導致近一個月產能受阻,加上接連虧損與 3,600 多輛車因安全風險遭召回,讓市場對其執行力極度質疑。

然而,Lucid 同時又拿到 Uber Technologies(NYSE:UBER)加碼投資 2 億美元,並簽下 3.5 萬輛電動車做為未來機器計程車的供應契約,加上沙國主權基金關聯公司投資 5.5 億美元可轉換優先股,總計籌得約 10.5 億美元新資金。公司重申 2026 全年產量 2.5 萬到 2.7 萬輛不變,且新款 Gravity SUV 拿下「世界年度豪華車」獎項,為長線故事增添想像。問題在於,Lucid 目前造車成本仍遠高於售價,去年自由現金流約負 38 億美元,這次增資雖然紓困短期壓力,卻也帶來明顯稀釋。預測市場 Polymarket 甚至給出 2027 年前破產機率約 28%,反映投資人對其「技術領先但財務失控」的矛盾評價。

與 Lucid 的燒錢模式相對,能源服務新創 NextNRG(NASDAQ:NXXT)則呈現另一種高成長、高壓力的樣貌。公司 2025 年營收從前一年的 2,780 萬美元暴增到 8,180 萬美元,年增約 195%,主力是到府行動加油服務,並透過併購 Shell 資產與 Yoshi Mobility,快速打進鳳凰城、奧斯汀、聖安東尼奧、休士頓等新市場。第四季單季營收約 2,300 萬美元,連續七個月改寫歷史新高,燃料毛利率也由全年 8.4% 提升至第四季的 10.4%。

但在亮麗營收下,NextNRG 2025 年 GAAP 淨損仍高達 8,820 萬美元,其中 4,260 萬美元是以股票為主的非現金酬勞,另有利息支出與減損。年末帳上現金僅 38.4 萬美元、淨營運資金缺口約 2,500 萬美元,引發投資人對流動性與稀釋風險的連番追問。管理層強調,公司實際運作仰賴營運現金流、既有債務額度與資本市場管道,並指行動加油業務已能貢獻正向營運現金流,真正關鍵在於如何把「智慧微電網」專案送上軌道。該公司已在加州簽下 Sunnyside 與 Topanga Terrace 的長期電力購買協議(PPA),並宣稱整體智慧微電網案源管線約 7.5 億美元,未來一旦進入建置期,單案毛利率將明顯優於燃料業務,有機會改寫公司獲利結構。

對比這些新創企業,傳統能源與基礎建設供應鏈則在高油價、利率與地緣風險交織下,呈現「需求不差、收益不穩」的兩難。海洋科技公司 MIND Technology(NASDAQ:MIND)財報顯示,2026 會計年度雖維持正營運現金流與 46% 毛利率,訂單待交量較前一季翻近一倍到約 1,390 萬美元,且手中還有多筆單案規模逾 1,000 萬美元的政府科研船舶系統商機,但執行長 Robert Capps 直言,受到大宗商品價格震盪與地緣政治影響,多數客戶採取「觀望延後下單」策略,2027 年業績恐低於 2026 年,只能靠售後維修與既有專案撐住現金流。

鋼線與建材供應商 Insteel Industries(NYSE:IIIN)亦面臨類似情境。公司第二季獲利腰斬,淨利僅 520 萬美元,每股盈餘 0.27 美元,毛利率掉到 9.6%,主因冬季惡劣天候與建案延宕,外加成本轉嫁不及。不過,管理層仍看好 2026 年整體需求,指出延後的工程並未取消,且已自年初起連續三度調漲售價,預期第三季起毛利將逐步修復,並點名資料中心建設將帶來至少五年的穩定拉貨。

整體而言,能源價格與地緣政治已成為壓在全球風險資產上的「隱形上限」。一邊是霍爾木茲海峽與中東停火談判反覆牽動油價,另一邊則是 Lucid、NextNRG 這類押注能源轉型的新創公司,在資本市場的熱度與冷酷財務現實之間搖擺。對投資人來說,真正需要思考的,不只是油價短線會不會跌破某個關卡,而是誰能在高成本、長週期的能源轉型中,既活得下去、又賺得到錢。這場「能源風險大轉移」才剛開始,接下來幾季的宏觀數據與企業現金流變化,將決定哪些故事能走得長遠,哪些則只是牛市尾聲的煙火。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。