我的網誌

我的網誌

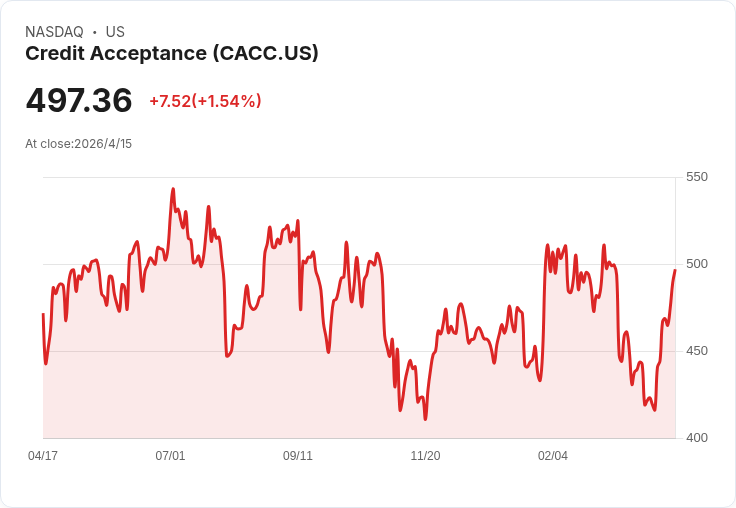

分析指出BLBD、OSBC基本面強勁可關注,CACC因成長與獲利疲弱應謹慎。

華爾街的悲觀目標價反而為投資者製造選股機會,但也有個股確實應被警示。三檔納入檢視的美股分別為Credit Acceptance (CACC)、Blue Bird (BLBD) 和 Old Second Bancorp (OSBC),研究重點落在成長動能、獲利率與估值是否匹配未來展望。

背景說明:CACC 成立於1972年,提供次級信貸者的汽車貸款解決方案;Blue Bird 為百年校車製造商;Old Second 為伊利諾州社群銀行,擁有約53家分行。三家公司在近年展現不同的營運軌跡與估值差異,成為投資者爭論焦點。

CACC(看淡立場):整體共識目標價為451.67美元,意味約-9.3%下行空間;市價約498.10美元、約11.5倍前瞻本益比。過去五年年均營收僅成長2.8%,且過去兩年每股盈餘呈現年減約2%,顯示新增營收的獲利效率下滑。研究認為,當成長薄弱而估值不低時,投資風險上升——若信貸條件惡化或資本成本回升,公司利潤可能持續受壓。支持者可能主張其利基市場與信用定價彈性,可在放寬信貸時反彈;但當前資料顯示盈利穩定性不足,短期內難以支援現價。

BLBD(看多理由):市場共識目標價69.29美元,隱含約9.1%上漲空間,目前股價約63.50美元、前瞻本益比約14.3倍。過去五年年均營收成長11.9%,自由現金流利潤率較五年前提升約23.5個百分點,資本回報率也在上升,代表公司在市場週期中擴大市佔並提高資本運用效率。反對意見擔心教育預算、學校採購節奏或車用原物料成本波動,但穩健的現金轉換與提升的回報率,支援其長期競爭力。

OSBC(看多理由):共識目標價23.60美元,隱含約8.9%上漲空間,股價約21.68美元、前瞻市淨率1.1倍。過去五年淨利息收益年增26.1%,估計未來12個月淨利息收益仍可成長約13.2%,淨利差約4.8%屬行業上游,反映高收益貸款組合與較低資金成本的組合優勢。雖面臨利率與信用風險,但強勁的利息收益與合理估值使其具吸引力。

綜合分析與結論:BLBD 與 OSBC 的基本面改善、現金流與利差優勢,配合合理估值,構成被市場低估的理由;相反,CACC 的成長與獲利動能顯示下行風險,當前估值未必反映潛在問題。投資者應關注信用迴圈、利率走向及公司獲利質量,並以個別公司基本面與風險承受度作出判斷。建議對 BLBD、OSBC 做深入盡調(關注訂單、成本結構與貸款品質),對 CACC 則以保守或觀望為宜,並定期檢視財報與資本市場訊號以調整持股。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。