發表

發表

我的網誌

我的網誌

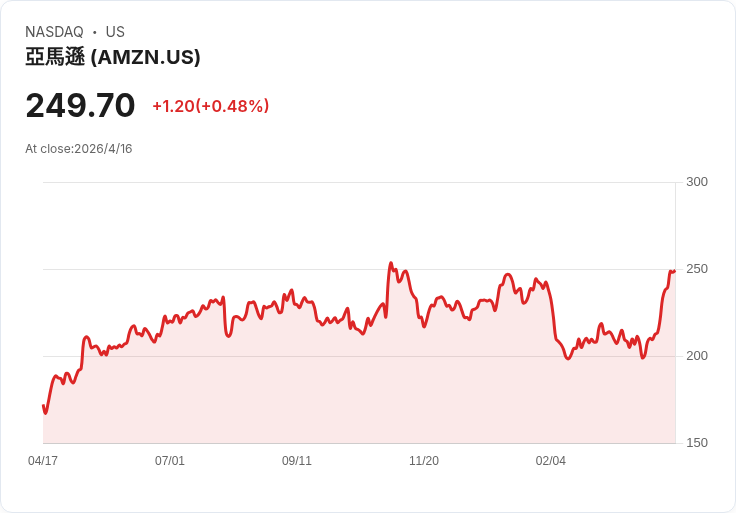

AWS 成長加速、營運槓桿顯現,股價相對便宜但須防範風險

開頭吸引:亞馬遜(Amazon, AMZN)近年相對落後於其他大型科技股,但多項估值與營運數據指出,這家電商與雲端巨擘或正處於難得的買入機會視窗。

背景說明:過去五年亞馬遜股價漲幅不足50%,相較於同業明顯落後;不過其雲端事業 AWS 近期成長回溫、公司自製晶片與內部需求擴張,正改變獲利結構與成本動能。本文以估值、營收成長與營運槓桿三大面向檢視是否構成「十年難得」的投資機會。

主旨與重點資料: - 估值面:亞馬遜目前的前瞻本益比約為 32,曾在去年一度下探至 24,整體仍處於歷史偏低水準;過去十年其實際本益比呈下降趨勢。 - 與同業比較:過去亞馬遜在零售領域常享有溢價,但現價反而低於實體零售龍頭如沃爾瑪(Walmart)與好市多(Costco),形成明顯估值落差。 - AWS 與晶片業務:AWS 上季營收年增 24%,為三年來最快成長;為因應 AI 需求,亞馬遜在去年第四季啟用為 AI 夥伴 Anthropic 建置的大型設施,並持續投資雲端與 AI 基礎建設。公司自製晶片的營收跑速達約 200 億美元(現行跑速約 200 億美元=$20B)並呈三位數成長,若計入內部使用規模估算接近 500 億美元($50B),這類內部消耗不僅節省對外資本支出,也降低推理成本,改善營運利潤。 - 營運槓桿:北美事業 Q4 營運利潤率從去年 8% 增至 9%,在銷售僅成長 10% 的情況下,北美營運收益反而跳增 24%,顯示自動化、機器人與 AI 帶來的營運效率正在發酵;同時,高毛利的廣告業務也為利潤提供支撐。

深入分析與評論: - 正面論點:若 AWS 持續加速成長,且自製晶片與內部運算需求持續擴大,亞馬遜能把高營收成長轉化為顯著利潤成長;估值落差與歷史本益比下移,讓當前價位具有吸引力。AI 基礎建設的投入既能滿足外部雲端客戶,也為自用運算壓低成本,雙重效益值得長線投資人關注。 - 風險與替代觀點:反對意見主要在於(1)目前的前瞻本益比 32 對於成長型企業來說仍然不算便宜,若 AI 興奮過度、市場期待落空,股價易遭修正;(2)資本支出與競爭加劇(來自其他雲端廠商或專用晶片業者)可能侵蝕利潤;(3)法規與反托拉斯風險、供應鏈或宏觀景氣回落也會衝擊營收與利潤。 - 駁斥替代觀點:上述風險確實存在,但公司已顯示出以技術與自製晶片降低長期成本、同時透過廣告及雲端提高利潤率的能力;且 AWS 的近期加速成長與內部消耗帶來的實際成本節省,能部分抵消短期重資本投入的壓力。

結論與展望(行動建議): 綜合來看,亞馬遜目前在估值與基本面上展現「相對便宜且具成長加速」的特性:若投資人看好 AI 與雲端需求延續、且願意承受短期波動,亞馬遜仍是一檔值得分批佈局的標的;若擔心估值回撥或 AI 未達預期,則應縮小持股、設定停損或等待更低位階再加碼。建議投資人依自身風險承受度、投資期限與資產配置,將亞馬遜視為長期持有的成長機會或以定期定額分批建立部位,並持續追蹤 AWS 成長率、晶片業務營收化進度及北美營運利潤率走勢。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。