發表

發表

我的網誌

我的網誌

全球股市在中東停火與油價疑慮交錯下震盪,卻意外點燃軟體股史詩級反彈。iShares軟體ETF單週飆逾14%,Oracle、Snowflake等雲端與SaaS領頭衝高,但多數個股距歷史高點仍有不小落差,投資人正重新評價「軟體+AI」的成長想像與風險。

在地緣政治與衰退陰霾尚未散去之際,美國軟體股卻上演了堪稱「25年最狂」的暴衝行情,一口氣從市場弱勢族群翻身為資金追捧焦點。市場資金的這次大轉向,背後牽動的不只是短線情緒,更是投資人對「軟體+AI」長線價值重新定價的開始。

根據盤後數據,iShares Expanded Tech-Software Sector ETF(代號 IGV)單週大漲約14%,不但擊敗近期強勢的iShares Semiconductor ETF(代號 SOXX,周漲約7.5%),也改寫軟體板塊近二十五年來最佳單週表現。這個原本在今年走勢明顯落後半導體的族群,忽然在短短五個交易日「接棒領漲」,成為科技股反彈第二波的主角。

個股層面更是火熱。Oracle(ORCL)單週飆升逾25%,RingCentral(RNG)、Datadog(DDOG)、Snowflake(SNOW)、Shopify(SHOP)、Atlassian(TEAM)、ServiceNow(NOW)等雲端與高成長軟體股,漲幅一口氣超過15%。這些名字先前因升息、估值壓縮及成長放緩而遭到修正,如今卻在風向轉變後,成為資金急於回補的標的,顯示市場對雲端與SaaS模式的信心正在回溫。

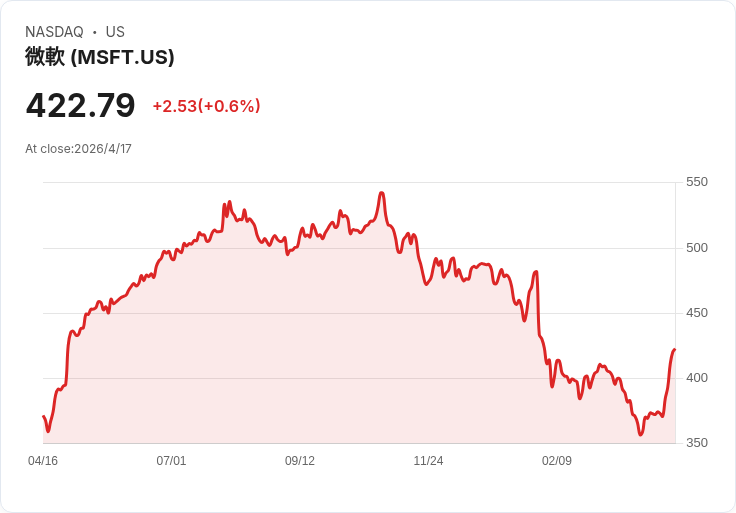

重量級指標股Microsoft(MSFT)同樣交出亮眼成績,單週走出自2020年3月疫情低點以來最佳表現,一度回升觸及100日均線。值得注意的是,儘管這波急彈,微軟股價仍距歷史高點約24%,在所謂「七巨頭」(Magnificent Seven)中,是距離高峰最遠的一檔。這說明本輪反彈更多像是「跌深反攻」與情緒修正,而非全面重回昂貴估值區。

如果將時間拉長到自3月30日低點起算的13日反彈,軟體股的修復力道其實仍顯不足。Snowflake至今仍約下跌6%,ServiceNow(NOW)、HubSpot(HUBS)、Intuit(INTU)等也都僅是小幅反彈,股價距峰值仍有不小距離;Salesforce(CRM)本週雖急漲約10%,整體區間報酬卻依然略為負值。這種「指數看起來很亮眼、龍頭個股卻未完全翻身」的落差,凸顯出本輪行情仍屬修補階段,而非全面牛市重啟。

為何軟體股能在此刻突然爆發?一方面,中東停火消息帶來全球股市的「舒緩行情」,降低了市場對能源供給中斷及通膨再起的恐慌,風險偏好明顯回升,資金重新流入成長與高β族群。另一方面,美國聯準會(Fed)在油價飆升與景氣疑慮下選擇按兵不動,市場解讀為「不急於更鷹派」,也讓長天期成長故事再度獲得喘息空間。

從產業結構來看,過去一年半導體在AI伺服器與運算需求帶動下率先領漲,Nvidia等晶片股估值一路墊高,反觀軟體因成長率放緩、企業IT預算保守而遭到折價。如今,當硬體基礎逐漸鋪好,投資人開始押注「下一階段價值將由應用層與軟體層釋放」,也就是誰能把AI真正落地到商業流程、雲服務與企業管理,誰就有機會接手成長棒子。

不過,這波暴衝也引發估值過快拉升的疑慮。部分分析人士提醒,許多軟體公司基本面仍在消化前幾年的過度擴張,客戶新增放緩、合約談判更趨嚴格,營收與獲利成長未必能快速回到疫情前高檔。若宏觀環境再度因油價、戰事惡化而轉冷,企業IT支出可能再被壓縮,對高度依賴訂閱與長約收入的SaaS業者構成壓力。

相對而言,樂觀派則認為,正因為許多軟體龍頭距離歷史高點仍遠,風險已較AI晶片龍頭溢價更為溫和。以Microsoft為例,在雲端Azure與生成式AI服務逐步商業化之下,長線現金流具一定能見度,現階段的折價空間反而提供長線資金「分批布局」的機會。對中小型高成長股,則應更看重商業模式能否持續擴張、現金流體質是否足以撐過景氣循環。

整體而言,這一週的軟體股狂飆,既是地緣風險暫時降溫後的情緒宣洩,也是市場對「軟體在AI時代定價是否過低」的一次集體修正。未來能否從技術性反彈走向趨勢性行情,關鍵仍在三點:全球經濟是否能避開深度衰退、企業IT與雲支出是否回溫,以及軟體公司能否用扎實的營收與獲利成長,證明這波估值重評並非曇花一現。對投資人而言,現在或許不是盲目追高的時刻,但卻是仔細篩選「真正能把AI變成現金流」軟體股名單的關鍵轉折點。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。