我的網誌

我的網誌

在只能買整股且預算200美元下,挑選具成長與價值的AI相關標的。

如果你的投資預算只有200美元且必須買整股,哪些AI相關個股值得買?隨著分股與零股交易越來越普及,入場門檻下降,但仍有投資者受限於只能買整股的情況,因此篩選價格合理、長期受惠於AI浪潮的公司,成為可行策略。

背景說明:自2023年AI熱潮以來,企業對GPU與AI基礎設施的需求暴增,帶動相關供應鏈與雲端運算廠商快速成長。本文挑選五檔目前單股價格在或接近200美元以下、且被市場視為受惠於AI建設或應用成長的美股,並分析各自基本面、成長預期與風險。

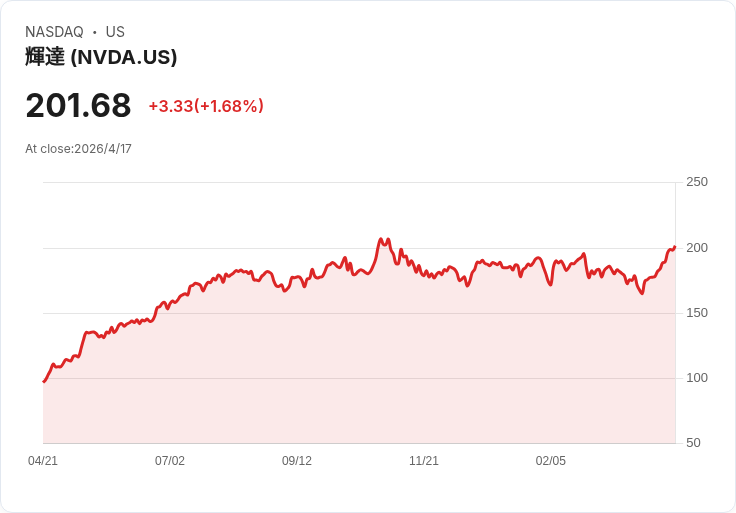

核心觀點與個股分析: - Nvidia (NVDA):目前股價約201美元,為GPU與AI運算的關鍵供應商。華爾街預期其營收在短期內出現大幅成長(報導引用的數字為Q1約79%、Q2約85%),主要因超大規模雲端業者(hyperscalers)計畫年內投資數十億美元於AI基礎建設。評估:若AI基礎建設持續擴張,Nvidia仍是最直接的受益者;風險為高估值對短期回撥敏感。

- Nebius (NBIS):今年股價翻倍,定位為提供AI導向計算硬體的neo-cloud業者。市場研究機構對其營收成長估計極為樂觀(今年約522%、次年約195%),使其成為名列成長最快的標的。評估:高成長預期反映市場對其商業模式的高度期待,但高增長伴隨高波動,投資者應注意執行風險與能否維持客戶擴張。

- CoreWeave (CRWV):同樣以GPU為核心的雲端基礎設施供應商,規模大於Nebius。華爾街對其預估在2027年可達約233億美元營收(相對Nebius預估97億美元),並預測2026年成長約142%、2027年約87%。評估:相較Nebius,CoreWeave體量較大、客戶基礎更成熟,若市場走向集中化,CoreWeave具有較高防禦力;競爭仍可能壓縮利潤。

- Applied Digital (APLD):不直接經營雲端服務,而是建設並出租AI/雲端專用資料中心,為像CoreWeave這類公司提供基礎設施(CoreWeave亦為其主要客戶)。估值面相對親民,股價約30美元,分析師預測2026年與2027年分別成長約94%與49%。評估:以基礎設施角度佈局AI成長,可分散直接運算業者的競爭風險;但需留意資本支出與地產/營運風險。

- SoundHound AI (SOUN):本名為語音辨識結合生成式AI的公司,本檔為清單中價格最低(約7美元),近期營收成長報告為59%,但分析師對其未來保守預測(2026年約38%、2027年約20%)。評估:若能在保險、醫療、金融等垂直市場取得大客戶,成長空間可觀;反之若商業化速度放緩,股價易受情緒性波動影響。

反駁與風險討論: 有人主張應只買藍籌或已證明獲利模式的AI大廠以避風險,但這會錯失中小型業者在技術替代與市場切入的高成長機會。本文組合嘗試平衡「核心供應商(Nvidia)」與「運營/基礎設施玩家(CoreWeave、Applied Digital、Nebius)」以及「應用層(SoundHound)」,以期在AI擴張路徑上兼顧穩健與爆發力。當然,成長預期來自分析師估值與公司公佈資料,過去高預期亦可能落空;投資者應準備面對高波動並控制倉位。

案例與事實核對: - Nvidia被視為GPU龍頭、近期股價突破200美元關卡,且大客戶(超大規模雲端廠商)計畫大額投資。 - Nebius、CoreWeave皆聚焦GPU雲端運算,市場對成長速度與長期規模有顯著差異。 - Applied Digital為資料中心建設者,與雲端運營商存在供需關係。 - SoundHound以語音識別與生成式AI結合,市場應用尚處擴展期。

投資建議與未來展望: 若預算僅有200美元且必須買整股,應明確風險承受度:偏保守者可選較大與市佔高的標的(如NVDA或CRWV);願意承擔高波動者可將小部分資金配置於NBIS或SOUN。無論選擇,建議分散持股、設定風險停損、並密切追蹤AI基礎建設的資本支出動向與客戶開發進度。最後,注意市場情緒與分析師預估會快速變動,應以長期趨勢(AI基礎建設擴張、語音與生成式AI商業化)為投資判斷主軸,並定期檢視持股與投資假設是否仍然成立。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。