發表

發表

我的網誌

我的網誌

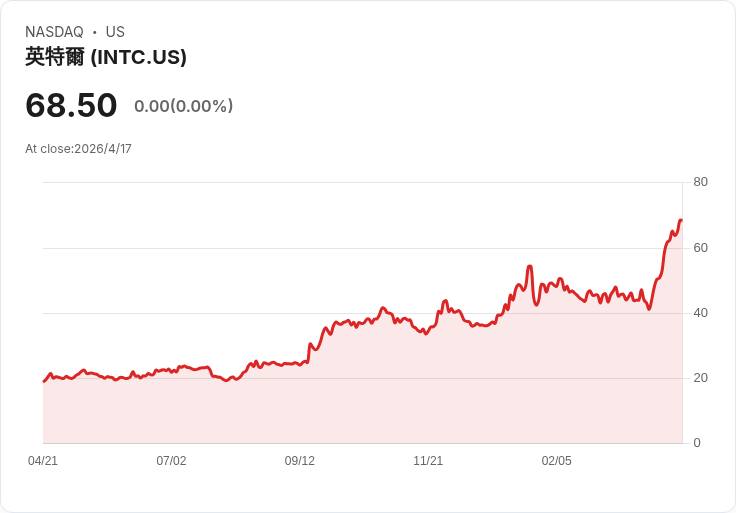

克萊默稱英特爾執行驚人但市場易失望,建議財報公佈後再決定是否買進。

開場:在市場期待激增的時刻,電視名嘴吉姆·克萊默(Jim Cramer)給投資人一項簡單但關鍵的提醒:英特爾(Intel, NASDAQ: INTC)雖然正進行驚人的轉型,但「別買,直到你看到本季財報」。這句話成為多頭與謹慎派之間的當前分水嶺。

背景與現況:Cramer 在節目中強調,英特爾近來在CPU業務與高階半導體封裝佈局上的執行力「令人難以置信」。他指出公司甚至在財務已好轉後回購當初賣給私募的愛爾蘭廠房的一部分,顯示資產與現金狀況正在恢復。然而,上一次業績公佈時,華爾街反應冷淡,股價未能給予應有的正面回應,市場情緒因此成為本次財報前最大的風險因子。

事實與例證:Cramer 提及,NVIDIA 已各投資約20億美元於 Lumentum 與 Coherent,鞏固與資料中心內部光纖與傳輸裝置廠商的關係;同時,Ciena 與 Teradyne 等窄幅利基類股也在本波行情中表現突出。這些細分市場的資本流動,說明資料中心與半導體生態系統的資本配置正重新洗牌,並非單純以英特爾一家為中心。

分析與評論:英特爾的優勢在於其規模、近年來集中修正技術與製程延遲後的執行改善,以及透過資產運作強化資產負債表的行動;這些都有助於降低財務風險並恢復投資人信心。但風險同樣真實——市場對公司業績與指引敏感,半導體需求週期性、競爭對手(例如其他晶片大廠)持續施壓,若本季資料未達預期,股價仍可能遭遇賣壓。Cramer 的建議實際上反映了一個投資原則:在關鍵業績揭露前避免押注,以免被市場情緒反轉。

替代觀點與駁斥:市場上亦有觀點認為某些純AI或專注於AI基礎建設的股票,短中期潛在上漲空間更大、下檔風險較小。這點在資金與估值動能顯著集中於AI題材時有其道理;但反駁者會指出,英特爾若能在企業級CPU與封裝技術上持續交出業績,且資產負債表穩健、回購或資產回收策略奏效,則其估值重整與長期回報同樣不容忽視。換言之,AI題材與傳統晶片龍頭並非完全互斥,投資組合可同時關注成長機會與轉型成功的價值回收。

結論與行動建議:關鍵結論是——英特爾具備轉型與資產改善的基本面,但短期仍受市場情緒與業績導向波動影響。投資人應在觀察到本季財報(含營收、伺服器/資料中心表現、毛利率、資本支出與管理層對未來展望的指引)之後,再評估是否加碼;同時留意與英特爾相關的供應鏈、光纖傳輸(Lumentum、Coherent、Ciena)與測試裝置(Teradyne)等領域,這些細分市場的資金流向也會影響整體半導體療癒性的投資機會。總之,等待資料揭露、檢視數字與指引,是當前最務實的做法。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。