發表

發表

我的網誌

我的網誌

AI 概念股火熱,但從銀行放款、雲端巨頭晶片布局,到 Warren Buffett 觀望現金,市場正出現一股「冷靜的保守派」力量。這股力量或將決定 AI 基礎建設與軟體股未來三年的真正贏家。

人工智慧投資熱度席捲華爾街,但在高漲情緒背後,資金流向與風險取態其實正在悄悄轉向。一邊是雲端巨頭加碼客製化 AI 晶片、藥廠砸數十億美元併購前沿技術;另一邊則是銀行堅守保守放款、長期價值投資者選擇抱現金不輕舉妄動。這些看似分散的動作,正共同勾勒出一幅「AI 狂飆、資金理性收斂」的新金融權力版圖。

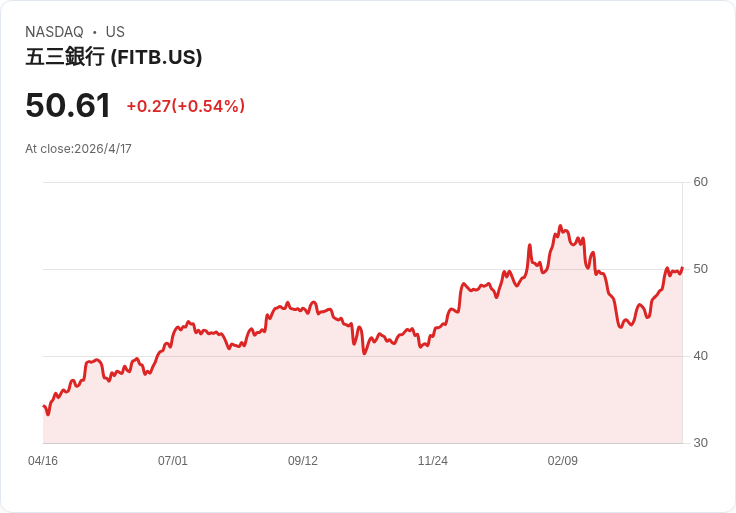

先從金融端看起。美國地區銀行 Fifth Third Bank(FITB) 在最新法說會中明確表示,面對軟體與資料中心、特別是 AI 基礎設施需求暴衝,仍維持「刻意保守」的放款策略。該行坦言,長期看好 AI 基礎建設需求,但點出建置循環容易過度擴張的風險,因此對軟體相關授信刻意壓低曝險,相關貸款占整體貸款部位不到 1%。在市場追逐 AI 概念標的、相關 ETF 如 AIQ、BOTZ、THNQ 等交易熱絡之際,銀行體系不跟著「重倉壓注」,反而以風險控管為優先,顯示傳統金融對 AI 熱潮仍抱持審慎態度。

在資本市場另一端,專注抵押房貸證券(MBS)的 Dynex Capital(DX) 則用另一種方式詮釋「在波動中找機會」。公司管理層在 Q1 2026 法說會指出,面對戰爭與地緣政治引發的短期波動,他們趁機增資並擴大投資部位,總資本在單季成長 18%,槓桿拉高到 8.6 倍。雖然本季經濟報酬率為 -2.5%,帳面價值每股降到 12.60 美元,但在季末後,隨 MBS 利差收斂,帳面價值已回升到約 13.31 美元。管理層反覆強調「我們不預測,我們準備好」,押注在利差長期回到 100–120 個基點區間。相較 Fifth Third 不願大舉暴露於新興 AI 放款,Dynex 選擇在傳統住房金融工具上加槓桿,反映出同一個利率與地緣政治環境下,資本可以有截然不同的風險定價邏輯。

股權市場對 AI 的想像,則集中在科技與醫療創新。軟體巨頭 ServiceNow(NOW) 正在面對所謂的「SaaS-pocalypse(SaaS 大屠殺)」情緒考驗。自今年以來,在「AI 將取代傳統 SaaS」的恐慌下,ServiceNow 股價一度自 2025 年底的 153.19 美元重挫至 81.24 美元,年初迄今跌幅接近 37%。然而基本面顯示另一種故事:2025 年 Q4 公司營收年增 20.7% 至 35.68 億美元,EPS 也優於預期,更關鍵的是其生成式 AI 方案 Now Assist 的新合約年經常性收入(ACV)在一季內暴衝,超過 100 萬美元的大型 AI 交易筆數從 Q1 的 72 筆一路攀升到 Q4 的 244 筆。JPMorgan 指出,像 ServiceNow 這種主動把 AI 納入核心平台的公司,較像是 AI 的「受惠者」而非「受害者」。但市場仍在觀望:AI 相關基礎設施成本已讓其訂閱毛利率從 84.5% 下滑到 82.5%,未來若持續壓縮,投資人要重新評估「AI 是放大利潤,還是稀釋利潤」這個根本命題。

與軟體不同,半導體則是這波 AI 基建的「鐵路與公路」。Marvell Technology(MRVL) 傳出與 Alphabet 旗下 Google(GOOG) 商談合作開發兩款新晶片:一款記憶體處理單元(MPU),用來搭配 Google 現有的張量處理器(TPU);另一款則是專為 AI 推論設計的新一代 TPU。若合作成形,將讓 Google 在現有與 Broadcom(AVGO) 的客製晶片合作之外,多了一條關鍵供應鏈,藉以分散風險與提高談判籌碼。這項消息公布後,Marvell 盤前股價大漲逾 5%,市場解讀為在 AI 資本支出爆發的背景下,雲端巨頭正在擴大與多家設計公司合作,避免單一供應商成為瓶頸。

類似的趨勢也出現在記憶體領域。Wells Fargo 將 Sandisk(SNDK) 目標價從 675 美元一口氣調升至 975 美元,理由在於 AI 資料中心對 NAND 快閃記憶體需求出現「結構性階躍成長」,產業進入長期高產能利用率階段。報告指出,能夠在雲端規模生產高階快閃記憶體的供應商並不多,Sandisk 因此有望在 AI 伺服器建置浪潮中掌握定價能力。分析師預期其下一季財報將由虧轉盈,反映庫存出清與需求復甦。不過,即便目標價大幅上調,Wells Fargo 仍維持「持有」評等,顯示在估值飆升之際,機構投資人同樣不願過度樂觀,與 Buffett 對整體市場的態度形成呼應。

AI 熱潮並未侷限在科技業。製藥巨頭 Eli Lilly(LLY) 宣布將以最高 70 億美元收購 Kelonia Therapeutics,其中 32.5 億美元為前期金額,其餘綁定後續臨床與商業里程碑。Kelonia 的核心技術,是透過體內(in vivo)基因遞送系統,直接在患者體內產生 CAR-T 細胞,有機會大幅簡化現行細胞治療繁瑣且昂貴的製造程序。其領先產品 KLN-1010 已進入針對多發性骨髓瘤的第一期試驗。Lilly 這筆交易,將其直接帶入已有 Johnson & Johnson(JNJ) 的 Carvykti,以及 Gilead(GILD) 砸 78 億美元收購 Arcellx 所布局的競爭激烈市場。面對昂貴的臨床風險,藥廠仍願意用 AI 與基因工程驅動的新平台搏一個未來現金流,這與銀行、保險對風險資本的謹慎態度形成鮮明對比,也顯示資本市場對醫療創新的風險報酬有截然不同的容忍度。

在這些前沿投資與高估值故事之外,最具代表性的「保守派」聲音,仍是 Berkshire Hathaway(BRK.A)(BRK.B) 舵手 Warren Buffett。儘管近來美股在「戰爭可能降溫」的預期下反彈、標普 500 再創新高,但 Buffett 仍表示在當前價位看不到太多便宜貨。標普 500 成份股平均本益比已超過 25 倍,連續三年報酬優於長期 10% 均值,而 Berkshire 帳上現金與短期投資已累積超過 3,700 億美元,顯示他寧可先「坐在現金上」,也不急著追價。對比科技股分析師不斷上調 AI 受惠股目標價、雲端公司主動建立多元晶片供應鏈,Buffett 的冷靜提醒投資人:在估值偏高的環境裡,追逐熱門題材極易在下一輪修正中付出代價。

綜合來看,當前 AI 狂潮下的資本市場出現明顯分化:一方面,像 Google、Marvell、Sandisk、Eli Lilly 等企業,正大舉投入晶片與醫療創新以卡位下一輪成長;另一方面,Fifth Third Bank 嚴守放款紀律,Dynex 在傳統 MBS 上加槓桿而非追逐 AI 放款,Buffett 則選擇緊抱鉅額現金。這些行為背後的共同線索是:真正具影響力的資本,並未被情緒完全牽著走,而是用各自熟悉的工具與視角,重新定價風險與報酬。未來幾季,AI 相關投資能否轉化為持續且健康的獲利成長,將決定現在這一輪「AI 概念資產重估」究竟是新一輪長牛的起點,還是又一次過度樂觀的前奏。投資人接下來應思考的,或許不是「要不要追 AI」,而是「在誰的資本紀律下參與這場 AI 革命」。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。