我的網誌

我的網誌

Google 內部 AI 晶片 TPU 從自用工具變成外賣王牌,鎖定 AI 推理市場向 Nvidia 發動攻勢,並拉攏 Anthropic、Meta 等大客戶;同時 Meta 在數位廣告營收上有機會首度超車 Google,卻也為 AI 超大資本支出押下長線賭注。

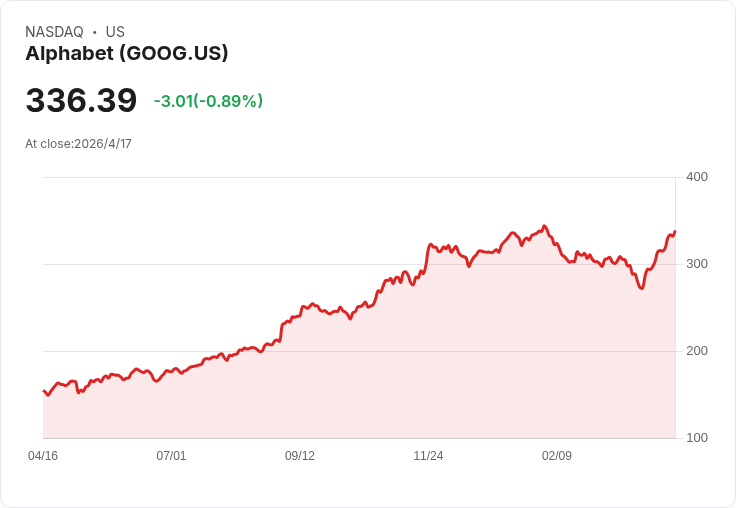

生成式 AI 熱潮延燒之際,市場焦點正悄悄從「訓練」轉向「推理」(Inference),也就是讓模型在實際服務中即時回應。這個技術轉折,正在重塑 AI 基礎建設的權力版圖:過去由 Nvidia(NASDAQ:NVDA)以 GPU 幾乎一統天下的局面,正遭遇來自 Alphabet(NASDAQ:GOOG)與 Meta Platforms(NASDAQ:META)的正面挑戰。

先從 Google 說起。過去多年,Google 的 Tensor Processing Unit(TPU)多半被視為自家雲端與搜尋、YouTube、Gemini 模型的「內部武器」。但隨著 AI 應用爆炸成長,Google 快速把 TPU 從內部工具推向外部市場,讓頂級 AI 開發者甚至競爭對手,都成為潛在客戶。近期包括 Anthropic 大量採用 TPU、甚至簽下未來可動用高達 100 萬顆 TPU 的規模,以及 Meta 與 Google Cloud 達成多年、多十億美元等級的合作,都是這一轉向的具體指標。

這波布局的關鍵,在於 AI 產業重心從「砸大錢訓練一個模範生」,轉為「讓這個模範生每天面對全球用戶考試」的推理階段。Google 高層明確指出,未來晶片設計將更強調針對訓練或推理的專門化,並已著手開發專為推理負載調校的新一代 TPU。對雲端客戶而言,推理成本與延遲(Latency)將直接決定服務獲利與使用體驗,而這正是 Google 想打開缺口的位置。

在訓練市場,Nvidia 仍擁有壓倒性優勢,不只硬體性能領先,其 CUDA 軟體生態多年累積的開發者慣性更是護城河。不過,一旦進入推理階段,客戶追求的反而是「每一單位運算成本」與「整體系統整合效率」。Google 靠自家雲端基礎建設、客製化 AI 模型 Gemini,以及软硬體一條龍整合,有機會用更具成本效益的方案說服客戶,把部分工作負載從 Nvidia GPU 轉移到 TPU 上。

從客戶面看,Anthropic 把龐大推理與部分訓練需求交給 TPU,顯示新創 AI 實驗室不再只押單一供應商。更具象徵意義的是 Meta——在 AI 上和 Google 是流量與廣告競爭對手——仍選擇與 Google Cloud 簽下多年期、多十億美元使用 TPU 的協議,反映出在基礎建設層次,效率與供貨穩定性比「面子」更重要。其他如 Citadel Securities、G42 也開始評估 TPU 在各類推理情境的可行性。

Google 另一方面也在調整產品策略,嘗試把 TPU 擴展到自家資料中心之外,包括測試在客戶自有機房部署 TPU,以及強化與第三方軟體工具的相容性,降低客戶導入門檻。這些都是典型的「從封閉走向平台化」動作,目的在於讓 TPU 不只是 Google 雲上的專用設備,而是更通用的 AI 加速器選項。

不過,這場推理晶片戰並非 Google 單向進攻。Nvidia 本身也看準推理商機,透過收購 Groq 技術推出專為推理優化的產品線,企圖把既有 CUDA 生態優勢延伸到新場景。對產業而言,這意味著競爭只會加劇,價格與性能戰一旦開打,短期內反而可能壓縮供應商利潤,但長期則有利於大規模推動 AI 應用普及。

與此同時,Meta 在廣告與 AI 的雙線戰場上也迎來關鍵拐點。市調機構 Emarketer 預估,今年 Meta 的淨廣告收入有機會達 2,434.6 億美元,首度超越 Google 預估的 2,395.4 億美元,若成真將是數位廣告市場的一個里程碑。這背後,來自 Instagram 及 Reels 的 AI 驅動推薦貢獻巨大,Reels 觀看時間成長 30%,帶動相關收入估計提升約 20%。

然而,Meta 對 AI 的投入遠遠不止廣告演算法優化。公司預計今年資本支出上看 1,350 億美元,較 2025 年大增約 70%,大筆資金將用於資料中心與 AI 基礎建設,以支持其所謂的「個人超級智慧」(personal superintelligence)願景——從健康、創作到日常問題解決,都由 AI 提供更貼身的助理服務。近期推出的 Muse Spark,以及延攬 AI 新創 Scale AI 創辦人 Alexandr Wang 等人才,可視為這條路線的前哨。

這種「先燒錢、後變現」的模式,也帶來外界對 Meta 的疑慮。一方面,平台從人際社交逐步轉向以內容與演算法驅動的「娛樂與廣告流」,可能改變用戶與產品的關係;另一方面,AI 服務的直接營收模式尚未完全成形,龐大資本支出能否在合理時間內轉化為現金流,仍是投資人緊盯的問號。

若將版圖拉遠來看,Google 以搜尋、Gmail、地圖與日曆深嵌使用者日常,Apple(NASDAQ:AAPL)則持續以裝置與健康生態綁住高價客群,即便在 AI 節奏上相對保守,仍握有硬體入口優勢。Meta 則試圖用演算法與廣告效率稱霸內容分發,並用 AI 基礎建設為下一階段服務鋪路。三者各自押注不同的 AI 入口與商業模式,也讓這場推理晶片與雲端戰爭,更像是圍繞「誰能掌握用戶日常」的長期戰役。

對投資人與產業參與者而言,眼前最實際的變化是:AI 從研發階段步入大規模商用,硬體與雲端供應格局不再是一家獨大,多供應商策略成為主流。Google TPU 與 Nvidia GPU 的競合,加上 Meta 等大型客戶跨雲採購,將持續壓低推理成本、加速新服務上線速度。真正的關鍵,不在於誰短期賺得最多毛利,而是誰能在高速迭代、供應鏈仍偏緊、模型形態不斷變化的環境裡,維持節奏不被甩出局。未來幾年,AI 基礎建設恐怕仍是一場燒錢、燒時間、也燒組織韌性的持久戰。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。