發表

發表

我的網誌

我的網誌

伊朗戰事推高油價與通膨,美國家庭面臨約1,400億美元汽油支出衝擊,消費信心跌破2008金融海嘯低點。高通膨正侵蝕中低收入購買力,華爾街預期未來幾個月實質消費疲弱,部分零售與餐飲股恐迎來業績壓力。

伊朗戰火尚未停歇,衝擊卻已率先落在美國加油站與超市收銀台。隨著油價因戰事飆升,華爾街開始一致警告:美國消費者這次真的撐不住了,接下來一整季恐成為零售與餐飲業「最危險的三個月」。

根據 Goldman Sachs 策略師 Ronnie Walker 最新報告,自伊朗戰爭爆發以來,美國汽油價格已飆升近 40%,換算下來,等同於全年化約 1,400 億美元的家庭所得被硬生生轉去加油。即便在其大宗商品團隊的基準情境中,預期布蘭特原油價格在年底回落至每桶 80 美元,整個 2026 年對家庭的淨衝擊仍高達約 700 億美元。對已被多年通膨磨損的中低收入族群而言,這是雪上加霜。

最新民調數據也顯示壓力全面爆表。密西根大學消費者信心指數本月暴跌至 47.6,不僅較 3 月大降 11%,更寫下 74 年調查歷史新低,比 2008 年金融海嘯與 1980 年代高通膨時期還慘。各年齡層、各收入階級、不同政黨支持者的信心幾乎同步下滑,主因正是伊朗戰事帶動的油價與通膨預期重新升溫。

從通膨心理面來看,消費者對未來一年通膨的預期已跳升至 4.8%,創下一年來最大單月升幅。這樣的預期不僅影響當下消費意願,更會透過縮手購物、延後大額支出,實質拉低未來幾季的經濟成長動能。Walker 直言,原本看似穩健的一年,正快速轉變為「實質消費成長疲弱」的局面。

衝擊最重的,是本來就被高物價壓得喘不過氣的低收入族群。Goldman 指出,收入最低的五分之一家庭,在稅後所得中用於汽油的比重,大約是最高收入五分之一家庭的四倍。當油價暴漲,這群人別無選擇,只能削減餐飲、娛樂與其他非必需支出,直接壓縮了快餐、平價零售與休閒娛樂產業的營收空間。

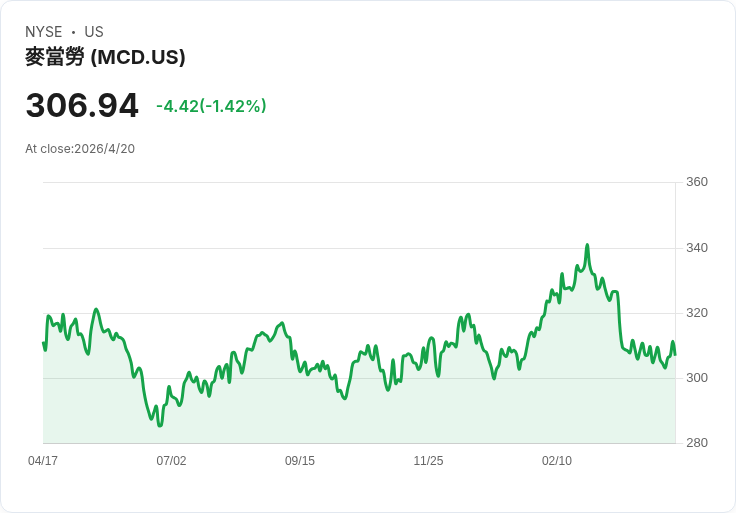

股市價格也開始反映這種「低階消費被擠壓」的格局。雖然大盤在 AI 題材帶動下屢創新高,但鎖定基層客群的美股標的表現明顯落後。快餐龍頭 McDonald’s(MCD) 過去一個月股價未隨大盤上攻,小型折扣零售商 Dollar General(DG)、Dollar Tree(DLTR) 也僅小幅上揚約 1%,明顯不若科技股或循環股的強勢,顯示投資人已預先為未來幾季的財報降溫做準備。

值得注意的是,表面上企業端仍極力淡化悲觀情緒。許多消費品牌高層在公開談話中依舊強調「消費者很有韌性」,不願正面承認需求正在轉弱。然而,細看產業別數據,風向其實已在微妙轉變。例如 PepsiCo(PEP) 執行長 Ramon Laguarta 指出,消費者正轉向更低價的 Frito-Lay 零食組合,顯示價格敏感度升高,只是總量尚未明顯下滑。

美妝零售則暫時展現出「逆風中的避風港」特性。Ulta Beauty(ULTA) 執行長 Kecia Steelman 表示,旗下 95% 銷售來自會員機制,調查顯示多數消費者把美容與保養視為「自我照顧」,即使油價上升也暫不願犧牲這類支出。她強調,目前尚未看到客人明顯轉向更便宜品牌或降低到店頻率,不過也坦言,若油價持續攀升、消費壓力加劇,情況隨時可能改變。

從更宏觀的角度來看,消費壓力並非只來自油價。先前研究已指出,過去數年關稅成本多數被零售商轉嫁至終端售價,一項哈佛商學院研究估算,關稅轉嫁在 2025 年 10 月前,額外推升美國整體消費者物價指數約 0.76 個百分點。如今伊朗戰事又讓能源與運輸成本全面跳升,實質工資成長難以追上物價,家庭可支配所得自然被多重成本擠壓。

在這樣的總體環境下,華爾街正密切關注即將公布的零售銷售數據與第一季財報。市場普遍預期,百貨與其他可自由裁量性零售商,例如 Macy’s(M),營收與展望都可能偏保守。投資人也開始區分「能把成本轉嫁且仍留住客戶」的品牌,與那些「只能吸收成本、或一漲價就流失客源」的經營模式,股價走勢出現明顯分化。

展望後續,美國消費是否會從「信心崩跌」走向「實際緊縮」,關鍵在於兩大變數:其一,伊朗戰事與中東局勢能否避免升級、讓油價自高檔回落;其二,美國就業市場與工資成長能否維持韌性,抵銷部分能源與物價壓力。若油價回落、薪資持續成長,這波消費寒流可能僅是「深呼吸」;但一旦戰事惡化、能源再度上衝,當前還能勉強撐住的企業營收與家庭支出,很可能在下半年開始真正轉弱,為已在高檔顫抖的股市埋下新的不確定引信。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。