我的網誌

我的網誌

行動遊戲廣告起家的 AppLovin(APP) 靠自研 AI 引擎 Axon,營收與獲利率雙雙飆升,如今大舉進軍電商廣告版圖。BofA 看好其 2026 年電商收入將急速放大,市場開始把它視為從遊戲平台進化為全能績效廣告巨頭的關鍵拐點。

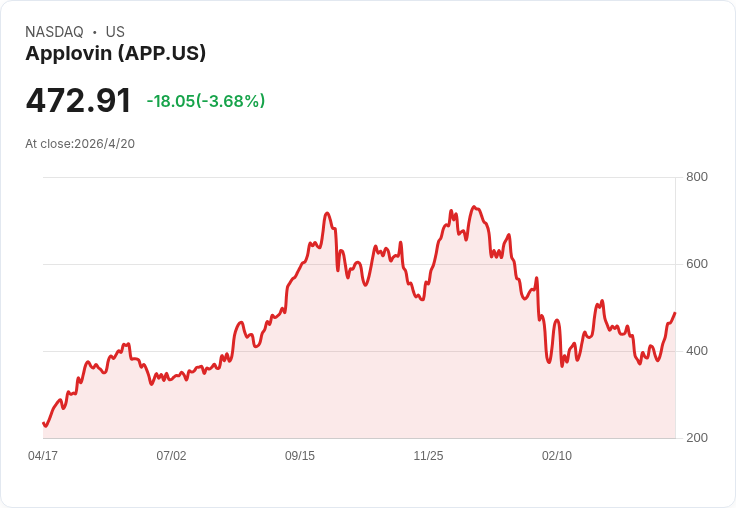

矽谷廣告科技公司 AppLovin(APP) 再度成為華爾街焦點。近期股價震盪雖引發部分投資人觀望,但美銀證券(BofA Securities)仍強勢喊多,直指市場真正要問的不是短線波動,而是:AppLovin 進軍電商廣告的 AI 策略,是否正迎來爆發拐點?

攤開 AppLovin 的成長曲線,故事並不複雜。這家位於加州帕羅奧圖的公司,以行動遊戲廣告起家,靠自家開發的 AI 投放引擎 Axon,幫遊戲開發商在其他遊戲中精準下廣告,替客戶用 1 美元換回超過 1 美元的玩家終身價值(LTV),建立起極具黏著度的廣告生態系。從 2020 年營收約 14.5 億美元,一路推升到 2025 年的 54.8 億美元,期間還把調整後 EBITDA 利潤率拉高到驚人的 84%,在競爭激烈的廣告科技圈格外顯眼。

真正讓華爾街眼睛一亮的,是 AppLovin 決定把這套「幫開發者找玩家」的 AI 模型,移植到「幫電商找消費者」的新戰場。約在 18 個月前,AppLovin 開始測試電商廣告工具,起初僅提供較廣泛的投放類型,隨後在 2024 年 10 月加入「新客戶」目標鎖定功能,最近更推出「新訪客」廣告活動,直接幫品牌導流從未造訪過官網的潛在消費者,試圖在競爭激烈的電商投放市場撕開缺口。

在此背景下,美銀分析師 Omar Dessouky 再度給予 APP 股票「買進」評等,目標價上看 705 美元,明顯高於現價。他預估,AppLovin 的電商淨收入將從 2025 年第四季約 3,400 萬美元,飆升至 2026 年第一季約 9,000 萬美元,單季幾乎翻倍成長。推動力來自廣告主數量暴衝——BofA 估計,光是 2026 年第一季就將有約 2,000 家新廣告主在 AppLovin 平台上線,加上公司在 2025 年第四季推出的推薦制自助投放模式,自成一個越跑越快的成長飛輪。

不過,AppLovin 管理層對外仍維持相對保守的說法。公司在財報會議上明確指出,短期內推升 2026 年第一季營收的主力,仍是既有的遊戲廣告業務,電商廣告還在「累積規模、調整模型」的階段。即便如此,美銀仍估第一季總營收可達 18.13 億美元,高於公司給出的 17.45 億至 17.75 億美元區間,顯示華爾街對 AI 帶動轉換率與單位廣告價值(GMV/ROAS)提升,抱持明顯信心。

從中長期來看,市場對 AppLovin 的成長藍圖也愈趨一致。分析師預測,公司營收有望在 2030 年達到 173.4 億美元,2030 年前的年複合成長率(CAGR)超過 17%。自由現金流則有機會從 2025 年的 39.5 億美元,增長至 2030 年的 144.6 億美元,且自由現金流率預估將從 72% 拉升至 83% 左右,這在任何成長股標的中都相當罕見。如果市場給予其 25 倍的遠期自由現金流倍數——約等同於過去平均水準——推算市值可達 3,610 億美元,較目前水準仍有近 120% 上漲空間。

AppLovin 執行長 Adam Foroughi 也不諱言,電商只是長期佈局的第一站。他在談到 Axon 技術時強調,這套 AI 引擎會隨著導入更多廣告主、更多產品類別與更多用戶行為數據而持續自我優化,最終將能夠「在每一次廣告曝光中,都為不同的使用者動態選出最適合的商品」。換言之,公司正試圖打造一個高度個人化的廣告網路,從遊戲玩家擴展到任何線上消費者。

當然,市場上也不乏保留意見。懷疑者指出,電商廣告領域早已擠滿 Google(GOOGL)、Meta(META) 甚至 Amazon(AMZN) 等巨頭,AppLovin 要切入的不只是技術門檻,而是廣告預算分配與生態系綁定的激烈競合。再加上 Apple( AAPL )隱私政策與第三方資料受限,AI 模型能否維持既有的預測精準度,仍需時間驗證。此外,AppLovin 過去高度仰賴遊戲產業景氣波動,若電商轉型不如預期,股價評價也可能迅速修正。

即便如此,從券商與機構共識來看,華爾街目前仍多數站在多方。根據 Investing.com 整理的資料,在追蹤 APP 的 22 位分析師中,有 19 位給出「買進」評等,其餘 3 位為「持有」,平均目標價約 642 美元,較現價仍有逾兩成上行空間。對看重高成長與高現金流的投資人而言,AppLovin 逐步從遊戲廣告平台,轉型為橫跨遊戲與電商的績效廣告巨頭,正是一個關鍵驗證期。

接下來幾季,真正的考驗在於數字是否跟得上故事:電商客戶數能否如預期持續放量、廣告回報率是否足以吸引品牌將預算由其他平台轉移,以及 Axon 在跨產業資料有限的情況下,是否仍能維持高預測準確度。若這些疑慮一一被實績化解,AppLovin 不只可能成為廣告科技界的「AI 殺手級應用」,更有機會被市場視為繼 NVIDIA(NVDA)、Microsoft(MSFT) 之後,另一檔由 AI 驅動的長線成長股;反之,電商轉型若踩空,這一波高本益比溢價也可能迅速蒸發。投資人恐怕得盯緊每一季的營收結構變化,才能判斷這場 AI 廣告賭局,究竟值不值得長期押注。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。