發表

發表

我的網誌

我的網誌

生成式AI與軟體訂閱正重塑企業獲利結構,從巴西盯上Google(GOOGL)的反壟斷調查,到Rivian(RIVN)自研AI晶片與訂閱服務、WEX(WEX)以AI壓成本拉營收,AI紅利究竟會落在超級平台、內容提供者,還是新興工業與金融企業?

生成式AI與企業數位化浪潮,正把「誰能從內容與數據中賺錢」這個問題推向臨界點。一邊是掌握流量與技術的超級平台Google(Alphabet, GOOGL),一邊是從新聞、交易數據到車隊行為的內容與實體企業。最新一連串事件顯示,圍繞AI、資料與內容價值分配的全球攻防,已從法庭、監管機關一路燒進車廠、金融科技與工業公司財報會議。

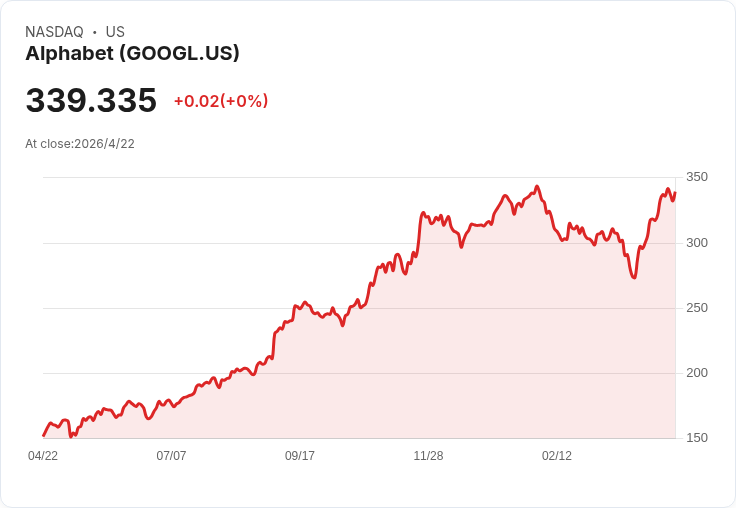

首先在監管戰線,巴西反壟斷機構CADE宣布,要深化對Google在新聞內容使用上的調查。早在2019年,CADE就開始檢視搜尋與新聞市場的競爭條件,原本的焦點是Google透過自動化蒐集新聞,並在搜尋結果中展示;當時調查單位甚至曾建議因「證據不足」而擱置案件。但隨著生成式AI崛起,局面出現關鍵轉折。

CADE代理主席Diogo Thomson de Andrade最新分析指出,Google的行為已出現「質變」——搜尋介面開始導入能直接綜整資訊的AI生成功能,使用者愈來愈可能在Google頁面上直接讀到摘要,而不再點擊媒體原站。這讓新聞出版商對Google的依賴變得具備「結構性」,即為了取得受眾,必須透過Google流量入口,但平台卻可能在沒有相稱補償的情況下,擷取第三方內容價值。CADE因此決定把案件發回總稽查處,展開正式行政程序。這不僅是巴西對Google的警訊,也放大一個全球性的問題:在AI直接「重寫」內容的世界裡,內容原作者的議價權會不會被徹底稀釋?

與此同時,另一些企業則是反向操作,試圖把AI從「平台紅利」變成自己的獲利引擎。電動車新創Rivian Automotive(RIVN)的多頭論點就明白指出,市場不再只把Rivian視為一間周期性車廠,而是正在向「整合EV與軟體平台」轉型。Rivian在硬體端,以R1T、R1S建立高黏著度客群,並準備靠即將量產的R2與R3進軍大眾市場,同時導入高壓一體成型壓鑄、結構電池與簡化電氣架構,以複製Tesla Model Y當年的成本拐點。

更關鍵的是軟體與AI策略。Rivian透過自家設計的RAP1 AI晶片,降低對NVIDIA的依賴,並搭配Autonomy+自動駕駛訂閱服務,試圖建立高毛利、可持續的軟體收入。多頭投資人認為,當車輛的硬體成本逐步下降、R2年產量目標推升到15萬輛規模,車主每月為軟體付費的模式,能讓Rivian的估值從傳統車廠邏輯,重評為科技平台。此外,Rivian背後有Volkswagen最高約58億美元的軟體架構合作資金、美國能源部66億美元融資與超過70億美元現金,加上與Amazon超過10萬輛電動貨車訂單,讓資金與需求兩端的執行風險相對降低。

但這樣的AI與軟體敘事並非沒有疑問。Rivian股價自早期高點暴跌後再反彈逾七成,部分是空頭回補與情緒修復,未來能否真正在訂閱收入上達到「軟體股」水準毛利,仍待時間驗證。再加上電動車需求循環與價格戰壓力,市場也警惕把過多未來軟體夢想,提前折現到當下股價的風險。

金融與支付領域同樣上演AI效率戰。支付與企業服務公司WEX(WEX)在最新財報說明會中,明確端出一套AI驅動的成本優化架構:2026年計畫透過自動化與系統現代化,實現5,000萬美元成本節省,部分再投入業務成長,餘額則直接反映在利潤率。第一季WEX營收達6.738億美元,調整後EPS 4.15美元,雙雙超越先前預測上限,管理層並把全年營收展望上調至28.2至28.8億美元、調整EPS則升至18.95至19.55美元,中點較前一季預估大幅增加1.7美元。

更耐人尋味的是,WEX也像Rivian與Google一樣,緊緊抓住「資料與流量」這個核心資產。公司透過車隊支付(Mobility)、企業支付(Corporate Payments)與員工福利(Benefits)三大板塊,掌握油價、里程、差旅與消費行為等大量數據,再透過定價、信用管理與產品設計把資料轉成收益。儘管第一季受歐洲油價價差與匯率等「宏觀雜音」影響,Mobility交易量仍下滑3%,但公司靠價格調整與執行提升撐住成長,並與大型旅遊客戶完成長約續約,為未來企業支付收入提供能見度。

從Google的反壟斷壓力、Rivian與WEX對AI與軟體的積極布局,再對照Intel(INTC)因伺服器AI需求被上修評等、 Honeywell(HON)與Graco(GGG)在財報中談到AI與自動化對製造與流程效率的長期支持,不難看出一條清晰脈絡:AI不再是一項「附屬技術」,而是重構產業價值分配的主戰場。真正的分歧在於,價值究竟會繼續向掌握平台與基礎設施的科技巨頭集中,還是會透過監管、合作與自研技術,回流到內容創作者與實體經濟企業。

就監管端而言,巴西CADE此役可能只是序幕。若監管機構最後認定Google在生成式AI摘要中對新聞內容「取用過多、回饋過少」,不排除要求調整演算法呈現方式、簽訂集體授權協議,甚至祭出罰款,這將直接牽動Google在全球其他市場面對出版業談判的籌碼。反之,若Google成功說服監管機構現有做法並未構成濫用,平台在AI世代的議價優勢恐進一步固化。

對投資人而言,AI紅利不再只是追逐單一題材股,而是要辨識「誰真正掌握定價權」。像Rivian這類試圖用自研AI晶片與訂閱鎖住客戶的企業,或是WEX這種以AI降本增效、強化數據護城河的支付平台,與Google這樣既掌握流量又掌握模型的巨頭,在未來幾年都將站在監管與市場拉扯的最前線。AI能創造的經濟價值看來只會持續放大,但這塊蛋糕究竟如何切分,正成為全球市場最重要、也最難回答的開放式問題。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。