我的網誌

我的網誌

核心 Mobility 營收不及預期,引發投資人拋售。

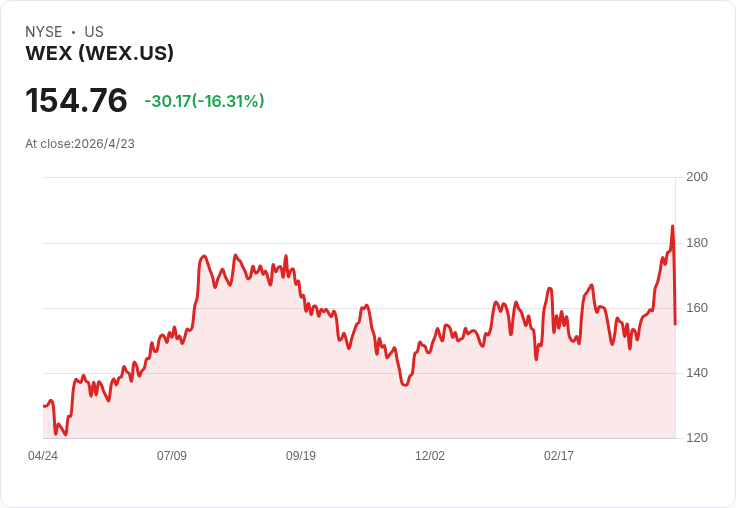

支付解決方案供應商WEX在公佈2026財年第一季財報後,股價於下午盤大跌約16%,市場迅速反應於其核心事業部門的營收表現。雖然公司在整體數字上看似正面,但關鍵細節改變了投資人對未來成長的判斷。

背景與事實: - 財報顯示WEX整體營收符合市場預期,並在調整後每股盈餘(adjusted EPS)上方表現,報出約4.15美元,令公司也同時上修全年指引。公司先前曾提出2026年營收區間為27.0億至27.6億美元的樂觀展望。 - 但財報揭露其核心 Mobility(車隊)事業線的營收低於分析師預期,市場將此視為對公司主要營運動能的警訊,導致股價重挫。 - 先前(約三個月前)公司因第四季優於預期的營收與EPS(當季調整後EPS曾為4.11美元、營收6.729億美元)而大漲7.3%,顯示市場對業績與展望高度敏感。 - 其他關鍵資料:WEX今年迄今上漲約3.5%,但以153.59美元收盤仍較4月的52週高點184.93美元低約16.9%;過去一年內僅有7次超過5%的大幅走動,顯示股價波動性相對較低。若以5年前投入1000美元來看,目前價值約為675.90美元,反映長期表現並未同步升溫。

分析與評論: - 為何Mobility重要?WEX的車隊卡與相關服務是公司長期穩定現金流與成長的核心。此部門營收不及預期,意味著車隊使用量、燃料消費或市場競爭狀況可能正悄然改變,進而影響毛利與續約率。投資人擔憂此弱點若延續,可能侵蝕公司整體成長動能。 - 支撐論點:公司在其他事業(如Benefits)展現健康成長,且燃料價格有利因素、Corporate Payments較預期回復,支撐整體EPS與上修指引,說明基本面仍有亮點。 - 反駁市場恐慌:短線大幅下跌有時屬於市場過度反應;若Mobility的缺口為季節性或一次性因素(例如短期客戶流動或非經常性價格影響),那麼長期基本面與上修的全年指引仍可能成立。另一方面,若Mobility衰退是趨勢性(如車隊結構變動、電動化影響燃料類交易量或競爭加劇),則需更謹慎看待公司未來成長性。

投資人應關注的指標: - Mobility分部後續季度的營收與毛利率走勢; - 客戶續約率、車隊規模變化與單卡交易量; - 燃料價格變動與能源轉型對交易型別的長期影響; - 公司在Benefits與Corporate Payments的成長能否持續補足Mobility缺口; - 管理層對分部問題的具體因應、資本支出與併購策略。

結論與展望: WEX此次股價暴跌凸顯市場對分部表現的敏感度:即便整體獲利與全年指引看似樂觀,核心事業線的疲弱仍能扭轉投資人情緒。短期內,投資人應以分部資料為主軸,觀察Mobility是否為暫時性波動或結構性下行;若只是短暫修正,股價可能出現評價修復機會;若為趨勢性風險,則需更保守地重新評估公司估值與成長預期。建議密切追蹤未來幾季的分部揭露與管理層說明,作為下一步投資判斷的依據。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。