發表

發表

我的網誌

我的網誌

AI 帶動半導體股價狂飆,Intel 連六季擊敗預期、盤前暴漲逾 27%,但 120 倍預估本益比引發估值疑慮;同時 Micron、Texas Instruments 等低預估本益比大型晶片股浮現「價值補漲」題材,投資人一邊追 AI 成長、一邊重新評估被低估的晶片黑馬。

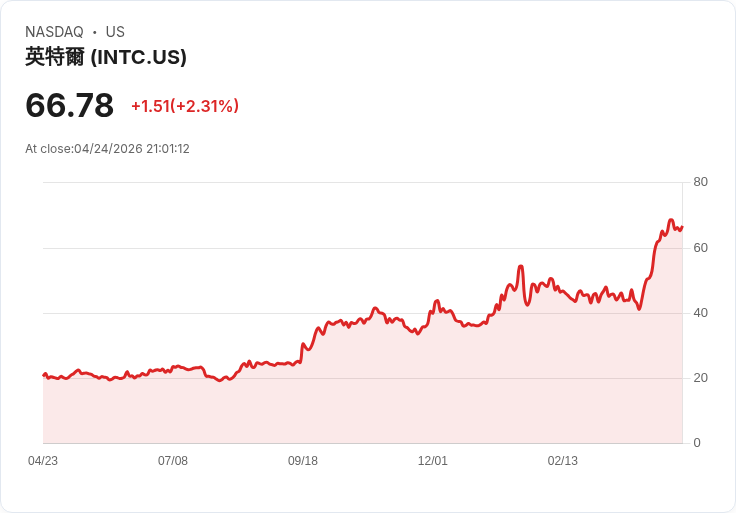

半導體股在 AI 浪潮下再度成為華爾街資金焦點。最新一季財報顯示,Intel (INTC) 交出「驚艷」的第一季成績單,不僅連續第六季優於市場預期,更讓股價在盤前大漲逾 27%,帶動整體半導體族群同步走高,AMD (AMD)、Nvidia (NVDA) 也順勢上揚。市場解讀,這不只是單一公司體質好轉,而是 AI 應用推動 CPU、GPU 需求全面升溫的又一次強烈訊號。

然而,在股價激情背後,估值壓力正迅速累積。資料顯示,Intel 目前的 12 個月遠期本益比高達約 120 倍,成為整個半導體板塊中估值最昂貴的個股之一。相較之下,部分大型晶片股遠期本益比僅落在 8 到 30 倍區間,出現明顯「估值剪刀差」,也讓資金開始思考:AI 題材固然火熱,但該追價的是成長,還是挖掘被低估的價值股?

根據整理出的最新大型半導體股票名單,Micron Technology (MU) 以僅 8.31 倍遠期本益比位居最低,同時擁有接近滿分的 Strong Buy 量化評等 4.99,被部分機構視為目前整個半導體板塊中最具吸引力的「價值股」。在 AI 伺服器、HBM 高頻寬記憶體需求爆發下,市場原本憂心記憶體循環波動,但低本益比加上強勢評等,讓 Micron 成為典型「成長題材+便宜估值」的代表。

緊追在後的 First Solar (FSLR) 與 Qualcomm (QCOM),遠期本益比分別約 10.73 倍與 12.09 倍,雖然兩檔目前僅被量化模型評為 Hold,但也顯示市場對其獲利成長的疑慮已大量反映在股價。對風險偏好較高的投資人而言,這類「低估值但評等保守」的標的,往往得搭配產業景氣與個股基本面變化,謹慎分批布局,而非單憑便宜本益比就孤注一擲。

在 AI 生態系核心的 Nvidia (NVDA),則以約 23.94 倍遠期本益比排名第四。以市值約 4.85 兆美元的全球最大半導體公司而言,這個倍數並不算極端瘋狂,尤其在其 GPU 幾乎壟斷高階 AI 訓練市場的情況下,部分分析認為,Nvidia 目前的估值更像是「高成長合理價」,而非典型泡沫。不過,量化評等僅為 Hold (3.48),也提醒投資人:在高基期下,任何成長放緩或競爭加劇的消息,都可能放大股價波動。

名單中段則包括 MKS Inc. (MKSI) 約 28.21 倍、ON Semiconductor (ON) 約 33.34 倍以及 GLOBALFOUNDRIES (GFS) 約 33.45 倍。值得注意的是,ON 是名單中少數獲得 Buy 評等 (4.49) 的公司之一,顯示其在功率半導體、車用與工業應用領域仍被看好長期需求;GFS 則代表晶圓代工「二線玩家」,在先進製程被台積電、Samsung 壟斷之際,仍可藉由特殊製程與地緣分散需求,分享晶圓代工景氣。

尾段則由 Analog Devices (ADI)、Texas Instruments (TXN) 與 Applied Materials (AMAT) 壓軸,遠期本益比介於 35.21 倍到 36.50 倍之間。從評等來看,TXN 以 Strong Buy 4.86 的高分脫穎而出,儘管估值不算便宜,卻被量化模型視為基本面與風險報酬兼具的優質標的。ADI 與 AMAT 則維持 Hold,反映類比晶片與半導體設備雖然長期有支撐,但短期訂單起伏與資本支出循環仍是壓在頭上的陰影。

從估值角度來看,遠期本益比本質上是「股價/未來 12 個月預估每股盈餘」的比值,是投資人衡量一家公司未來一年獲利與現價關係的重要指標。一般而言,較低的遠期本益比被解讀為可能遭低估;反之,極高倍數則意味著市場已預先計入極樂觀的成長情境。一旦實際成長不如預期,高估值個股往往回檔更劇烈。

目前,美股整體情緒在 AI 概念帶動下偏向樂觀。LSEG 數據顯示,約 134 家 S&P 500 成分股中,有 82% 第一季業績優於市場平均預估,帶動美股股票型基金在 4 月 22 日當週湧入近 279.8 億美元,創近四週新高;其中科技、工業與金融類股基金分別吸金 50.3 億、9.94 億與 9.91 億美元。AI 商機與企業投資計畫,成為推動資金流向科技與半導體的主力敘事。

但在熱錢湧入同時,風險也悄然累積。預期中的聯準會降息步調一再後延,美債殖利率回升,通膨與地緣政治風險干擾不斷,讓高估值成長股承受更高折現率壓力。投資人若一味追逐 Intel、Nvidia 等熱門 AI 概念,而忽略估值與產業循環,恐怕在景氣稍有風吹草動時面臨較大的修正。

從另一個角度看,本次「低本益比大型半導體股」名單,也提供投資人一個重新檢視持股結構的機會:一邊保有對 AI 長期成長的曝險,一邊適度增加 Micron、ON、TXN 等相對被低估、且仍在 AI 供應鏈中扮演關鍵角色的標的,以平衡整體組合的波動與估值風險。至於究竟哪一檔會成為下一個被市場「發現」的黑馬,最終仍得回到企業體質、現金流與實際獲利成長的基本面驗證。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。