發表

發表

我的網誌

我的網誌

Q1利多推升股價翻倍、18A良率回升訊號;BofA上調目標價但維持underperform。

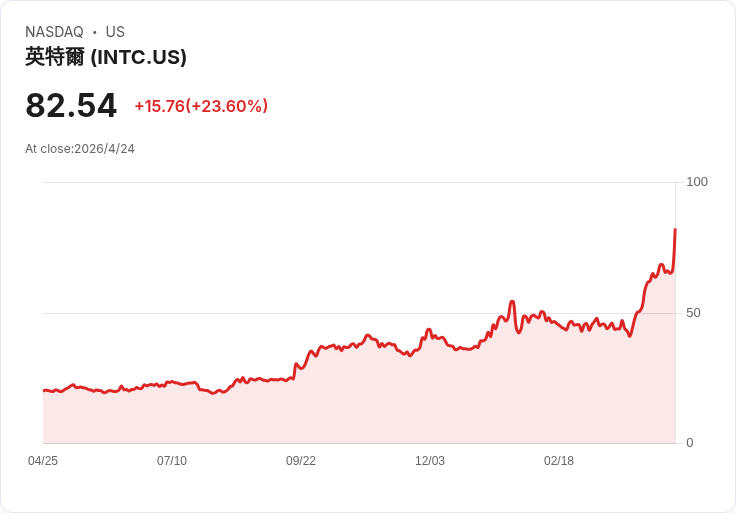

英特爾(Intel)於最新季報後股價大幅上揚,年初至今漲幅逾一倍,僅在財報公佈當日就飆升約22%,交易價格接近82美元,甚至突破網路泡沫時期高點。這波漲勢反映市場對其伺服器CPU需求增長與製程良率改善的期待,但華爾街分析師對長期風險仍存疑。

背景與關鍵數字 - 財報重點:Intel 公佈第一季營收 $13.6 billion(年增約7%)、毛利率 39.4%、稀釋每股盈餘 $0.08;公司對下一季預估為營收 $13.8–$14.8 billion、毛利率 37.5%。(此前曾有較保守的指引區間 $11.7–$12.7 billion、毛利率 32.3%、每股虧損 $0.21,市場對此並不意外。) - 企業動作:Intel 回購 Apollo(APO)在愛爾蘭 Fab34 合資事業的權益,確認參與 Elon Musk 的 Terafab AI 晶片專案,並與 Google 建立多年的 AI 與雲端基礎設施合作關係。CEO Lip‑Bu Tan 在財報電話會議指出,Xeon 伺服器 CPU 的需求持續領先供給,Intel 3、18A 製程與新世代 Core 系列已進入量產放量,18A 的良率也被形容為「超出內部預期」。

分析與爭議點 - 樂觀面:公司陣線上出現多項利多——伺服器 CPU 需求回溫、先進製程量產放大、重大合作案與資產回購都顯示營運動能回升;若 18A / 14A 良率持續改善,將顯著提升產能與毛利空間,並增強對外代工吸引力。 - 保守面(Bank of America 觀點):BofA 分析師 Vivek Arya 將估值方法從 EV/S 轉為分部加總(sum‑of‑parts),雖然上調 2026–2028 年的 proforma EPS 預估至 $1.04 / $1.58 / $2.25,卻仍維持「underperform(賣出)」評級,並將目標價由 $48 調升至 $56。主要擔憂包括:18A 與未來 14A 良率與量產仍未達到能支撐外部客戶的大規模需求、公司仍在大幅投資導致現金燒耗、成熟 PC 市場表現不確定,以及來自主要 CPU 競爭者的市佔壓力。BofA 將內部 IDM 估值設為 $45、對外 foundry 設為 $11,認為重要恢復利多已被市場充分反映。

替代觀點與回應 - 多頭論點認為:AI 基礎建設擴張會驅動對 Xeon 與高效能 CPU 的強勁需求,加上 18A 良率改善是執行力回升的具體證據,Intel 長期價值被低估。 - 反駁要點:管理層雖表示良率提升,但未公開具體百分比;若良率或對外客戶拓展不及預期,資本支出與現金消耗仍會壓抑利潤回升速度;此外,競爭者的節拍與封測生態成敗也將影響 Intel 找到足夠外部代工客戶的能力。

總結與投資展望 Intel 當前面臨「正向營運證據」與「執行與市場化風險」並存的局面:短期內,正面財報與製程進展已推升股價並改善市場情緒;但中長期能否轉為穩定成長,仍取決於先進製程良率的透明度、外部 foundry 的客戶拓展成效、以及資本支出的效率。對投資人而言,應密切追蹤每季的良率資料、外部代工訂單與現金流變化;風險承受度較低的投資者可考慮謹慎觀望或分批佈局,風險承受度較高者則可在關鍵催化劑(如公開良率資料或重大代工合約)出現時再加碼。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。