發表

發表

我的網誌

我的網誌

AI 基建與新醫療題材推升股價狂飆,從 Arm Holdings、GE Vernova 到 Kyverna Therapeutics 紛創佳績,但多家企業被估值模型點名「超漲」,投資人面臨成長想像與現金流現實的拉扯。GE Vernova 則憑 AI 資料中心電力需求,累積百GW訂單與龐大服務收入「長尾」,成為少數基本面與題材同步發光的標的。

AI 投資熱潮延燒全球股市,從晶片設計、電力基建到新型醫療療法,幾乎所有「掛上 AI」或高成長故事的公司都被資金追捧。然而,近期多家研究機構與專業投資平台,開始用現金流折現(DCF)、本益比與「敘事估值」等工具,重新檢視這波狂熱背後有多少是真實成長、有多少只是泡沫。

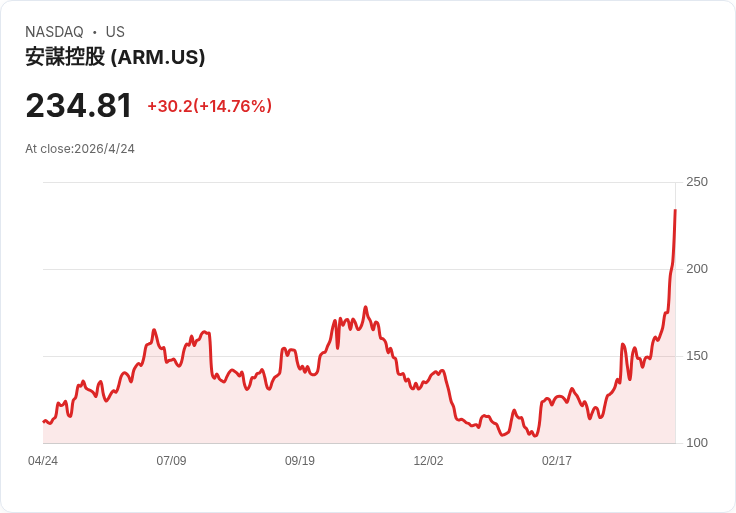

在半導體與 AI 基礎設施領域,Arm Holdings(ARM) 是最具代表性的例子。該公司因推出首款自家設計、面向資料中心與 AI 工作負載的 Arm AGI CPU,再加上產業對 AI 晶片的全面樂觀,帶動股價單日飆漲近 15%,七日漲幅超過 40%,90 日漲幅更達 102%,一年報酬超過 100%。不過,當前股價來到約 234.81 美元,已大幅高於分析師平均目標價 169.59 美元,更有來自 Simply Wall St 社群中投資人 Goran_Damchevski 的熱門敘事模型,將 Arm 的「合理價值」估在約 39.16 美元,認為股價估值高出近五倍,凸顯市場對未來多年成長早已「預支」。

這類敘事估值的特點,是把投資人對營收成長、利潤率與未來本益比的假設,全部轉換成具體數字,再與現價做比較。Arm 的案例顯示,若未來成長路徑、利潤轉換與授權合作沒有如預期順利,現價將無法被模型合理化。支持派則反駁,若 Arm 持續擴大關鍵夥伴關係、守住重要 IP,甚至在 AI 伺服器與行動裝置上拿下更高市占,現有的保守敘事就可能被迫上修。這也突顯出:在 AI 題材股中,估值不是單一答案,而是一場假設對決。

與 Arm 這類「題材先行、估值超前」的公司相比,GE Vernova(GE Vernova, NYSE:GEV) 則展現了 AI 基建中較具「硬底子」的一面。該公司專注於電力與電氣化解決方案,是 AI 資料中心基礎電力配置的關鍵供應商之一。公司最新財報顯示,在 AI 帶動資料中心用電需求爆發下,短短 90 天就新增 130 億美元訂單,將總待執行訂單(backlog)拉高,並將達到 2,000 億美元訂單的時間,從原估的 2028 年提前到 2027 年。

更關鍵的是,GE Vernova 的燃氣發電設備訂單與所謂「slot reservation agreements」(SRAs,機組產能預約合約)也同步飆升。最新數據顯示,公司燃氣電力設備加上 SRA 的總容量已從 83GW 提升到 100GW,其中 SRA 自 44GW 增至 56GW。若以一般估算,1GW 足以供應約 75 萬戶家庭一年用電,等於這段期間新增的訂單與預約容量,就能滿足超過千萬戶家庭一年的電力需求。更重要的是,這些設備一旦裝設,將帶來長期維護與服務收入,是典型「先賣設備、再賺長尾服務」的商業模式。

GE Vernova 執行長 Scott Strazik 在法說會上指出,公司在 4 月的訂單動能依舊強勁,「截至目前,我們在第二季訂到的電力設備金額,已經超過整個第一季。」在 AI 資料中心電力需求尚未見頂之前,市場普遍預期 GE Vernova 的設備與服務業務,都將持續受惠。與純題材股不同的是,這些訂單已具體簽約入帳,並有長期服務合約支撐,讓投資人比較容易用現金流與訂單能見度來評估風險回報。

當然,AI 故事不只發生在硬體與電力領域,在醫療創新與生技股上,同樣出現「高風險高報酬」的敘事。以 Kyverna Therapeutics(NASDAQ:KYTX) 為例,公司主打針對自體免疫疾病的 CAR-T 細胞療法,近期在美國神經醫學年會上,公布其 CD19 自體 CAR T 療法 mivocabtagene autoleucel(miv-cel,以前名為 KYV-101)在 stiff person syndrome(SPS,僵直人症)與 generalized myasthenia gravis(gMG,重症肌無力)中的關鍵臨床數據。

在 SPS 的 KYSA-8 二期註冊試驗中,26 名病患於停止免疫療法後接受單次 miv-cel 注射,16 週主要終點達標:Timed 25-Foot Walk(T25FW)中位數改善 46%,遠超過 20% 的臨床顯著門檻,81% 病人改善超過 20%,且約三分之一患者在 16 週時行走速度接近健康成人。12 名原本需使用輔具行走的病人中,有三分之二在 16 週時不再需要輔具。更重要的是,這些改善在 24 週仍能維持。其他次要指標如 Modified Rankin Scale、Hauser Ambulation Index,以及 SPS 特異性指標也有顯著改善,96% 病人至少在一項主要或次要指標上有進步。

在生物標記與免疫效應方面,研究團隊觀察到 CAR T 細胞在第 14 天達到高峰,周邊 B 細胞完全耗盡,GAD65 自體抗體降低 56%,約半數病人在 16 週出現 B 細胞重建,但療效仍持續,且截至追蹤時未有病人恢復長期免疫療法。更令人關注的是安全性:試驗中未出現高等級細胞激素風暴(CRS)或免疫效應細胞相關神經毒性(ICANS),僅有 4 名病人出現 3/4 級中性球減少且可控制,3 名病人的嚴重不良反應也已完全恢復,使得這項療法被視為可能成為首個獲得 BLA 的自體免疫 CAR-T。

在 gMG 的 KYSA-6 試驗中,7 名難治性患者同樣在停用既有免疫治療後接受單次 miv-cel。到 24 週為止,MG-ADL 與 QMG 分別從第 2 週起就有明顯改善,24 週時 MG-ADL 改善 8.5 分、QMG 改善 11.3 分,所有患者都達到臨床顯著反應。更具破壞性的,是受試者在 24 週期間得以停止非類固醇免疫抑制劑、高劑量類固醇、FcRn 抑制劑及補體抑制劑等治療。安全性方面,同樣未見高等級 CRS 或 ICANS,少數 3 級不良事件如中性球與淋巴球減少被視為預期中的化療與 CAR-T 副作用且已緩解。

不過,與 Arm、GE Vernova 不同,Kyverna 的挑戰在於商業化路徑與現金消耗。公司估計,美國約有 6,000 名被診斷的 SPS 病患,初期鎖定約 2,000 至 2,500 名對既有免疫療法反應不佳的重症患者。Kyverna 計畫先聚焦約 10 間治療中心,覆蓋約半數可立即處置的病人,再逐步擴大授權中心。從敘事角度看,這是「小眾高價」市場:目標族群有限,但若價格與療效獲市場接受,營收與獲利成長可能呈倍數成長。然而,若臨床後續結果不如預期,或付費者對成本反應保守,先前樂觀故事也可能遭到重估。

在這波 AI 與高成長題材的估值重審潮中,傳統產業與大型零售商也試圖用穩健擴張來說服市場。Walmart(NASDAQ:WMT) 近期宣布將在墨西哥與智利投資 24 億美元,包含 2026 年墨西哥資本支出增加 10%,用於強化門市體驗與物流網絡,並計畫 2025 至 2029 年在全球增開最多 1,500 間新店。在智利,Walmart 將把 Pudahuel 配送中心擴建到 13 萬平方公尺,引進逾 2,300 台機器人,預期把配送時間縮短 25%。

從營收結構看,Walmart 目前仍有約 70% 營收來自美國 Walmart 與 Sam's Club,意味著未來成長動能勢必愈來愈依賴國際市場。這次對中南美的投資,本質上是延續其一貫的「穩紮穩打」擴張策略:在已經具備規模與品牌優勢的市場擴大版圖、提升供應鏈效率,再以科技與自動化提升長期毛利與現金流,而非單純追逐 AI 題材。相較被標註「超漲」的高成長股,Walmart 的成長敘事顯得保守但可檢驗。

綜觀上述案例,可以看出市場正同時上演兩條平行劇本:一邊是 Arm 這類被敘事與情緒推上高估值的 AI 概念股,一邊則是 GE Vernova、Walmart 等靠實際訂單與資本支出堆出成長曲線的企業。Kyverna 則介於兩者之間,是典型「臨床數據漂亮、商業風險巨大」的生技故事。對投資人而言,關鍵不在於哪個故事更動人,而是是否能清楚區分「題材」與「現金流」,了解手中標的是站在敘事的哪一端,並評估自己能承受多少估值壓縮與執行風險。

未來數年,AI 資料中心耗電、電力基建投資、自體免疫新療法與跨國零售擴張,仍將持續寫下新的故事。但在利率環境與資金成本已非零的世界裡,折現模型、P/E 合理區間與現金流可見度,終究會重新被市場重視。當熱度退潮,誰有真實訂單、誰有可持續的營收與獲利成長,將決定哪些公司能在這波 AI 狂潮後留下,哪些只會被寫進估值泡沫的教科書。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。