發表

發表

我的網誌

我的網誌

AI 與資料經濟正重塑全球資本市場版圖,從準備以 1.75 兆美元估值上市的 SpaceX,到押注雲端與自研晶片的 Amazon,再到吃運動數據紅利的 Genius Sports,投資人面對高估值與成長想像,如何分辨世代機會與泡沫風險,成為當前最關鍵的資本市場難題。

在全球流動性仍然充沛、人工智慧(AI)熱度居高不下之際,資本市場正醞釀一場「新經濟造富大戰」,但這一次,主角不再只是傳統網路平台,而是太空、雲端晶片與運動數據等多條新賽道交織。從即將登場、估值高達 1.75 兆美元的 SpaceX 首次公開發行(IPO),到大舉發展自研 AI 晶片的 Amazon(NASDAQ: AMZN),再到押寶預測市場與體育博彩基礎設施的 Genius Sports(NYSE: GENI),不同產業卻有相同關鍵字:AI、資料與高估值。

SpaceX 的潛在 IPO 無疑是這波討論的引爆點。市場傳出,公司計畫以 1.75 兆美元市值掛牌,遠遠超過 2014 年 Alibaba Group Holding(NYSE: BABA) 上市時約 1,690 億美元的紀錄,也遠勝 Facebook 及後來以 Meta Platforms(NASDAQ: META) 之名崛起的社群巨頭。回顧過去大型 IPO 歷史,有人成為世代標竿,也有人淪為高處不勝寒,這讓外界對 SpaceX 究竟是「世代大買點」還是「史詩級泡沫」爭論不休。

從成功案例來看,Meta 與 Arm Holdings(NASDAQ: ARM) 是最被拿來類比的兩個名字。Meta 當年以約 810 億美元市值掛牌,上市初期股價一度腰斬,被質疑估值過高、行動廣告變現能力不足,但隨著行動廣告事業爆炸成長,如今旗下平台每日吸引 35.8 億人使用,累計報酬率約高達 1,640%。Arm 則搭上 AI 晶片與智慧手機處理器需求浪潮,自 2023 年以約 545 億美元市值上市後,股價雖波動劇烈,仍較 IPO 價位翻了逾四倍,顯示在長期趨勢明確的賽道上,高估值不一定等於泡沫。

然而,歷史也提醒投資人,大型 IPO 非必然成功。Alibaba 在上市後六年曾大漲逾 200%,但 2020 年起受到中國監管壓力衝擊,股價一度幾乎回吐所有漲幅,連至今仍遠離高點。電動車新創 Rivian Automotive(NASDAQ: RIVN) 更是典型反面教材,2021 年以約 610 億美元市值掛牌,首日激情飆漲後隨即崩落,目前股價距峰值跌逾八成,與早期過度樂觀的估值形成鮮明對比。

放回 SpaceX 身上,可以看到成功與風險元素並存。一方面,SpaceX 在火箭發射與低軌衛星網路服務已近乎壟斷性地位,且具備像 Meta 一樣的「選擇權」──公司不僅坐擁 Starlink,也持有 AI 新創 xAI,並握有收購 AI 程式助理開發商 Cursor AI 的選擇權,等同把太空商業化與 AI 想像綁在一起。另一方面,SpaceX 的收入高度倚賴 NASA 與美國國防部,屬於政治風險敏感行業;再加上火箭與衛星發射屬資本密集產業,若後續現金流無法跟上估值,泡沫疑慮勢必升溫。

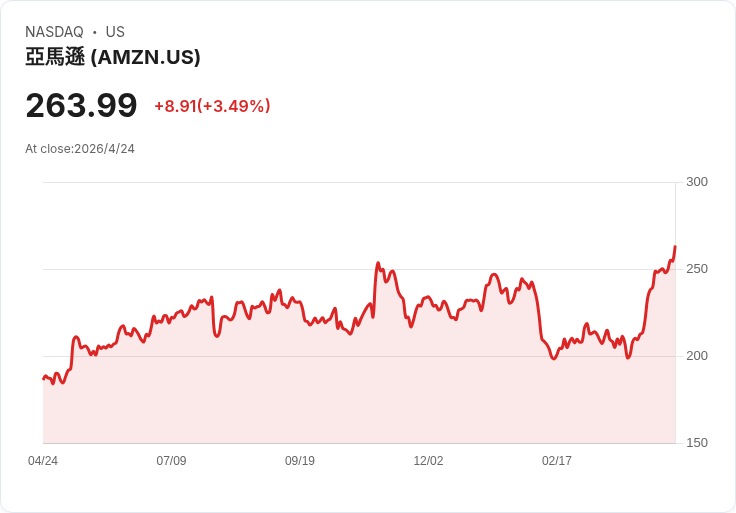

與太空賽道相對的是,Amazon 則在雲端與晶片戰場布局一條「穩紮穩打」之路。Amazon 去年營收達 7,160 億美元、淨利 770 億美元,雙雙維持雙位數成長,核心仍是電商與雲端服務 Amazon Web Services(AWS)。在 AI 浪潮下,AWS 一方面販售 NVIDIA(NASDAQ: NVDA) 等大廠的頂級 AI 晶片及平台,一方面大力推動自研晶片 Trainium 與 Graviton,試圖打造一個既能滿足客戶效能、又能控制成本的 AI 基礎設施生態系。

值得注意的是,AWS 自研晶片已經不是「燒錢實驗」。Amazon 執行長 Andy Jassy 在致股東信中透露,僅計算 Graviton、Trainium 等自家晶片,依目前只供應 AWS 客戶的模式,年化營收跑速已達 200 億美元;若同時對 AWS 客戶與第三方客戶全面開放銷售,估計年化規模可上看 500 億美元。更關鍵的是,隨著 Trainium 大量部署,Amazon 在資本支出上每年可望節省數百億美元,美股分析圈普遍視其為 Amazon 下一個可能「獨立成柱」的事業體。

若把視角再放寬至資料與預測市場,Genius Sports 的角色則相對低調卻關鍵。當 Kalshi、Polymarket 等預測市場平台,以及 DraftKings、FanDuel 這類體育博彩公司搶占前台流量時,Genius Sports 以「運動世界的作業系統」自居,提供賽事數據收集、驗證與分析服務,支撐場中即時投注與預測交易,被視為體育博彩與預測市場的「鏟子與鐵鍬」類股。雖然股價今年以來回落逾六成,但公司在調整後 EBITDA 已轉盈的基礎上,再宣布以 9 億美元外加 3 億美元或有價金收購運動媒體公司 Legend,預計可望把調整後 EBITDA 自 1.9 億美元拉升至 3.2 億美元、營運利潤率提高到 30%,若預測成真,股價在未來數年出現「翻倍補漲」並非不可能。

綜合這幾條路線,可以看到一個共同趨勢:AI 與資料正成為新一代「造富故事」的核心敘事,無論是在太空發射、雲端運算、自研晶片,還是體育資料與預測市場。但歷史也明白指出,單靠熱門題材不會自動轉化成長期報酬。Meta 與 Arm 的成功,背後是實際營收與現金流長年驗證;Alibaba 與 Rivian 的挫敗,則凸顯監管與商業模式執行風險一旦浮現,高估值將瞬間變成負擔。

對投資人而言,挑選這類高成長題材股,關鍵不在於追逐最聳動的故事,而是拆解幾個基本問題:一,公司是否已展現清晰、可持續的現金流來源;二,現有估值是否建立在合理的成長假設,而非單純「想像空間」;三,產業結構與監管環境是否支持其長期壟斷力;四,管理層是否有紀律地控制資本支出。以目前資訊來看,SpaceX 若真以 1.75 兆美元掛牌,恐怕需要更長時間才能證明估值合理;相較之下,已在財報上看得到 AI 晶片收入與成本節省的 Amazon,或是正準備吃下 Legend、放大利潤槓桿的 Genius Sports,或許更接近「用數字說話」的實質成長股。

隨著 AI 與資料經濟全面滲透各行各業,未來類似的「世代機會 vs. 估值泡沫」爭論只會愈來愈多。真正能在這波變局中脫穎而出的,不會只是說故事能力最強的公司,而是能在高成長敘事背後,持續交出現金流與獲利成績單的少數玩家。資本市場的新一輪造富遊戲已然開局,但對投資人來說,下一個世代大贏家,恐怕要用十年尺度來檢驗,而不是用一兩次瘋狂 IPO 股價來下結論。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。