我的網誌

我的網誌

AI不只推升晶片巨頭與雲端平台股價,更全面改寫電力建設、記憶體基礎設施與產業專用雲端軟體版圖。從NVIDIA面臨新對手,到Meta、Microsoft布局資料中心與車用軟體,再到PENG、AGX承接基礎建設需求,一條完整AI價值鏈正成形。

人工智慧熱潮表面上看是晶片與大模型的戰爭,但近期多檔相關個股與產業動態顯示,真正被改寫的是整條「算力—電力—基礎設施—應用軟體」價值鏈。從NVIDIA Corporation (NASDAQ:NVDA) 面臨新競爭者 IPO,到Meta Platforms, Inc. (NASDAQ:META) 為資料中心缺工問題親自下場培訓技術人力,再到 Microsoft Corporation (NASDAQ:MSFT) 與車廠 Stellantis 結盟,以及承攬電廠與AI基礎設施的 Argan, Inc. (AGX) 與 Penguin Solutions, Inc. (PENG),AI正把一連串原本互不相干的產業,綁在同一張成長與風險的網上。

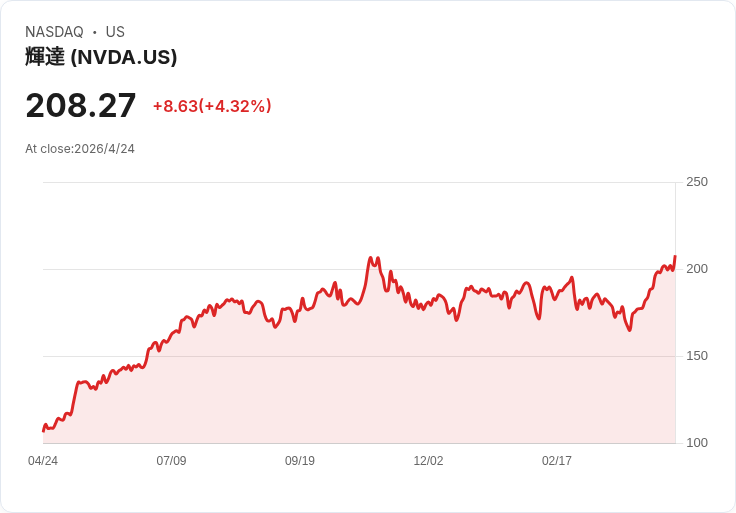

在上游算力端,NVDA 依舊是市場聚光燈中心。外電指出,矽谷新創 Cerebras Systems 已遞件申請赴美上市,主打「全球最快AI推理與訓練平台」,並開發不依賴高頻寬記憶體的AI晶片。儘管上市時程、發行股數與價格尚未決定,但 Cerebras 已拿下 OpenAI、Amazon 與 Meta 等重量級客戶,其中與 OpenAI 的合作更包含一筆高達 200 億美元、部署 750 兆瓦算力晶片的合約。表面看來,這是對 NVDA 的正面挑戰;然而在AI晶片需求爆炸成長的背景下,分析普遍認為市場容量足以容納多家供應商,華爾街對 NVDA 依舊極度樂觀,約 93% 分析師給予「買進」評等,12 個月平均目標價隱含逾三成上漲空間。

算力飆升背後,資料中心用電與建置壓力隨之暴衝,推動一輪新的實體基礎建設循環。EPC業者 Argan, Inc. (AGX) 專攻燃氣發電廠的統包工程,受惠於 AI 資料中心用電需求,單位裝置成本從每瓩約 1,000 美元跳升至 2,500 美元左右,合約金額與利潤空間同步放大。過去同業在固定總價合約下慘賠出場,如今留下少數具規模、仍敢承接LSTK專案的玩家,AGX 反而因產能稀缺具備議價優勢。再加上其透過 The Roberts Company 採「自聘工班」模式,降低外包成本波動,市場預期未來數年在 Sandow Lakes 等多GW等級專案帶動下,將享有高能見度與價格權。

與此同時,AI對記憶體與儲存的「吞吐」也造就新的硬體贏家。Penguin Solutions, Inc. (PENG) 正從高度依賴超大規模雲端客戶,轉向企業、neocloud 與主權AI客戶。儘管2026年第二季營收年減,僅達 3.43 億美元,非GAAP EPS 0.52 美元持平,但關鍵在於結構轉型:來自非超大客戶的AI與高效能運算需求上半年成長約 50%,整體營運體質改善。其「Integrated Memory」整合記憶體事業在AI帶動下受惠於儲存密度擴張與供給吃緊,成為主要成長引擎,公司亦積極押注 CXL 架構與 MemoryAI 解決方案,企圖從單純元件供應,升級為高毛利系統級平台。雖然產品組合與成本壓力短期拖累毛利率指引,但管理層上調全年EPS預估,搭配淨現金資產負債表與客戶多元化,市場部分資金將其視為AI基礎建設轉型標的。

在需求端,網路巨頭自知若電力、工務與技術人力不到位,AI藍圖都只是空談。META 便選擇親自下場補足人才缺口。Meta Platforms 宣布與不動產與資料中心服務大廠 CBRE 達成多年合作,將於2026年夏季起在美國設立多個訓練中心,培養鋪設光纖、安裝網路設備及資料中心硬體的專業技師。完成課程者還可優先派往 Meta 工地。這不只是企業社會責任,而是為確保自家 AI 與雲端布局不會卡在「沒人蓋機房」,也反映美國本土資料中心建設正面臨嚴重技術勞工缺口。華爾街對 META 仍多持正向態度,約九成分析師給予買進評級,平均目標價預示逾兩成上漲空間。

另一端,MSFT 則把AI能力輸出至傳統汽車產業。根據 Reuters 報導,Microsoft Corporation (NASDAQ:MSFT) 與車廠 Stellantis 簽下五年策略合作,未公開金額,但雙方將共同開發逾百項 AI 應用與數位車載功能,並利用 Azure 雲端、AI 及資安能力現代化 Stellantis 的數位與工程流程。隨著汽車愈來愈像「輪子上的電腦」,軟體開發與OTA更新成為競爭核心,MSFT 等雲端巨頭取得關鍵話語權。約93%覆蓋 MSFT 的分析師同樣給予買進,平均目標價顯示仍有逾三成八上漲空間。

如果說 NVDA、META、MSFT 負責「天上的雲」與應用場景,那麼 Zscaler, Inc. (NASDAQ:ZS) 與 Veeva Systems Inc. (NYSE:VEEV) 則是雲上安全與垂直產業軟體的隱形受惠者。ZS 主打 Zero Trust Exchange 雲端安全平台,取代傳統邊界防火牆。最新一季營收 8.16 億美元、年增 26%,ARR 達 34 億美元、成長 25%,營業利益率拉升至 22.2%,自由現金流率超過 20%,在成長放緩之際仍維持「Rule of 60+」的優異體質。非座位型、以流量與工作負載計價的產品占新合約價值逾25%,且年增超過一倍,顯示企業正隨著AI與雲端流量爆炸,更依賴其零信任架構。平台每年處理近一兆筆AI相關交易,搭配 AI Protect 等新服務,讓 ZS 成為AI時代資安基礎設施之一。

VEEV 則深耕生命科學產業雲端,提供臨床試驗、法規與商業營運等核心流程系統。隨著高齡化推升藥品研發支出、壓力要求縮短新藥上市時程,加上AI導入藥物設計與試驗管理,Veeva 所處的數位轉型趨勢被視為長期、非景氣循環。公司在 FY2025 年營收成長 16.2%,訂閱營收約占總營收84%,展現高可見度。未來脫離 Salesforce 生態自建基礎後,每年可省約 8,000 萬美元權利金,被視為利潤率擴張關鍵。雖然股價先前修正近三成,部分源自CRM競爭與續約疑慮,但多數多頭觀點認為這反映情緒多於基本面,搭配約80%生命科學CRM市占與 65 億美元以上淨現金,仍具長線吸引力。

就在AI改寫產業的同時,貨幣環境與監管影響也不容忽視。聯準會主席 Jerome Powell 即將主持最後一次 FOMC 記者會,在任八年從疫情救市到激烈升息、再到通膨回落,留下好壞參半的成績與一個尚未完成的軟著陸。接棒者 Kevin Warsh 被視為在通膨上更「鷹派」,但對比特幣等數位資產卻相對友善,公開稱 BTC 為「sustainable store of value」,並反對發行零售型央行數位貨幣。這代表未來流動性可能收緊、QT加速,短期對高估值科技與AI股構成壓力,卻也可能強化部分投資人對非主權資產與真實現金流科技股的偏好。

展望後市,AI驅動的投資主題不再只是「買晶片、買雲端」的單線劇本,而是從電力、工程、記憶體、專業軟體到資安的一整條供應鏈重估。投資人必須同時關注兩大變數:一是算力與電力需求是否如預期持續爆發,支持 AGX、PENG 等基礎設施股的訂單能見度;二是聯準會在 Warsh 帶領下的利率與資產負債表路徑,會否壓縮成長股估值。另一個潛在風險則是產能與人才瓶頸,若像 META 所揭示的技術工人短缺無法迅速紓解,資料中心與電廠建設恐出現延宕,進而拖累整體AI投資週期。

在機會與風險交織下,AI主題已從單一產業行情,演變為跨市場、跨產業的結構性變革。對投資人而言,與其單押某一兩檔明星股,不如從整體價值鏈出發,評估各環節的定價權、資本支出壓力與現金流質量,找出在高利環境中仍能站穩的「硬底子」受惠者,可能才是下一階段AI行情的勝出關鍵。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。