發表

發表

我的網誌

我的網誌

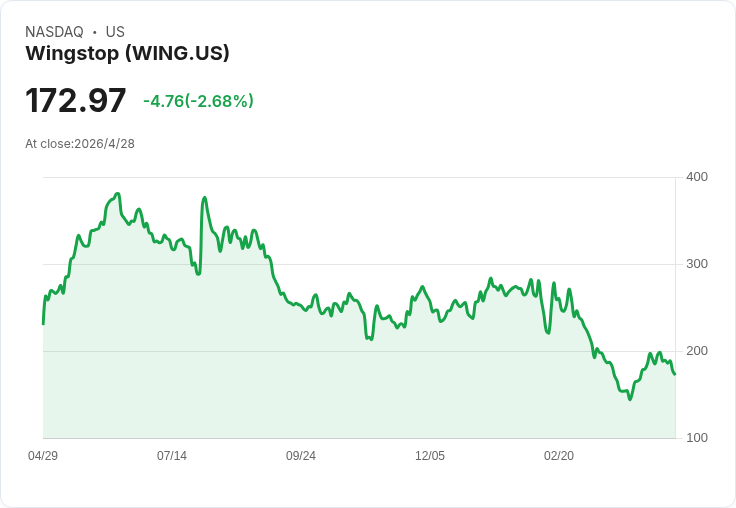

非GAAP EPS 1.18美元勝預期,營收1.837億美元未達;公司警示2026年同店銷售續呈低個位數下滑。

美國連鎖雞翅品牌Wingstop於2026年第一季公佈財報,非GAAP每股盈餘為1.18美元,較市場預期高出0.15美元;但營收為1.837億美元,年增7.4%,卻低於預期約406萬美元,並暴露出消費力下滑對業績的壓力。

背景與資料細節:公司指出,特許權利金、加盟費及其他收入較去年同期增加870萬美元,其中1220萬美元來自淨新增加盟展店,340萬美元來自供應商回扣增加,但被因交易量減少所致的國內同店銷售下降590萬美元所部分抵銷。國內同店銷售年減8.7%,顯示消費者交易次數減少是主要拖累。廣告費收入增加100萬美元,反映第一季系統總銷售成長5.9%。此外,公司自營店銷售增加290萬美元,主要因去年同期以來新開或取得的六家企業直營店。第一季淨新增開店數為97家,國內餐廳平均年營業額(AUV)約200萬美元;數位銷售佔系統總銷售比重高達72.5%。

分析:本季EPS小幅超預期,主因新加盟店推動的加盟與權利金收入成長,以及供應商回扣等專案短期性效益;然而營收未達預期與國內同店銷售的明顯下滑,顯示基礎消費動能仍疲弱。公司強調宏觀環境高度不確定,並對2026年給出更新指引:預期國內同店銷售將出現「低個位數」下滑;銷售管理費用(SG&A)預估在1.46至1.49億美元之間(含300萬美元企業重整費用);股票報酬費用約2800萬美元。公司同時重申其他指標:全球門店年增率預期15%至16%、淨利息費用約4300萬美元、折舊攤銷約3000萬美元。

反駁替代觀點:針對有人認為快速展店與數位銷售的高比重能完全抵消同店銷售下滑的看法,需指出兩點:其一,新店增長確實提升總體營收及加盟收款,但快速展店若導致現有店流量分散或市場飽和,長期可持續性與單店經濟效益(AUV)未必同步改善;其二,數位銷售比重上升提高了便利性與銷售通路,但並不必然提升毛利率,外送成本、促銷與平臺費用等仍可能侵蝕利潤空間。因此單靠店數與數位比重並不能完全免疫消費疲弱帶來的風險。

結論與展望:Wingstop本季在盈利專案上取得短期優於預期的成績,但營收落差與國內同店銷售的實質下滑提醒投資人與管理層需正視消費者支出疲弱及加盟體系經營壓力。未來幾季觀察重點包括:1) 同店銷售是否止跌回穩;2) 公司展店速度與單店AUV是否能協調提升;3) 重整措施與成本控制能否兌現以支撐利潤率。對投資者而言,建議密切追蹤季報中的同店銷售趨勢、加盟體系表現以及公司如何在高不確定性下調整資本與營運策略。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。