我的網誌

我的網誌

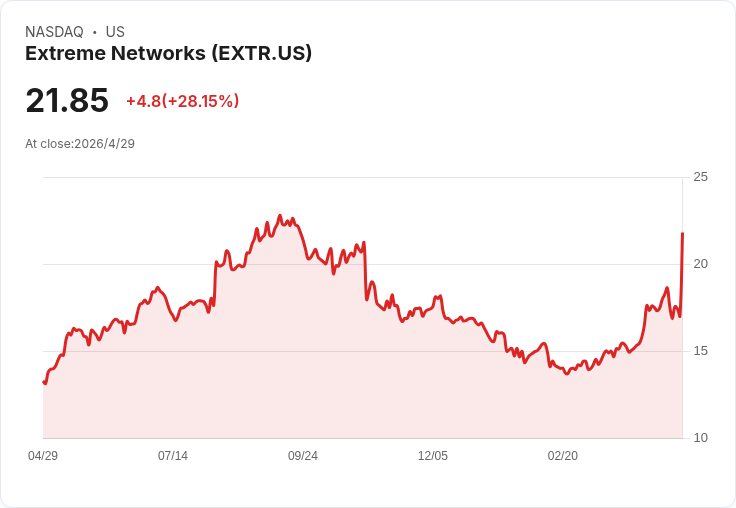

Extreme Networks(QEXTR)連五季雙位數成長、記憶體供應風險正式解除,毛利率衝上62.3%,SaaS ARR年增29%。在價格調整與供應鏈優勢加持下,管理層宣稱有信心維持雙位數成長,正面對決Cisco與HPE Juniper,搶食企業網路基礎建設升級大餅。

在全球企業加速雲端化、辦公與營運模式數位轉型的浪潮之下,網路設備供應商的成績單特別受矚目。美股上市公司 Extreme Networks (EXTR) 最新一季財報顯示,公司已連續五個季度繳出雙位數營收成長,並將過去一年常被視為最大風險的記憶體供應問題,正式從「警報」轉為「優勢」。在網通巨頭 Cisco 與 HPE Juniper 挾規模優勢盤踞市場之際,Extreme 卻靠產品技術與訂閱模式,試圖從競爭對手手中硬生生切下一塊市占。

從具體數字來看,本季 Extreme 營收來到 3.17 億美元,不僅年增 11%,更超越財測高標。產品營收年增 12%,SaaS 年經常性收入(ARR)則衝上 2.36 億美元、年增 29%,凸顯公司從一次性硬體銷售,正穩健轉往高黏著度的訂閱與雲端服務模式。訂閱與支援的經常性收入達 1.14 億美元,占總營收 36%,加上 SaaS 遞延收入年增 19% 至 3.42 億美元,讓營收能見度明顯提高。

在獲利結構方面,公司第三季整體毛利率達 62.3%,較前一季再提升 0.3 個百分點,產品毛利率單季更躍升 70 個基點。管理層將此歸功於「紀律性的價格調整」與持續成本控管,再加上產品組合優化。營業利益率也擴大至 15.2%,創下近 10 季以來最佳 EBITDA 水準,EBITDA 金額達 5,340 萬美元,EBITDA 利潤率達 16.9%。每股盈餘(EPS)報 0.26 美元,年增 24%,同樣優於先前給出的財測區間上緣。

更關鍵的是過去讓投資人憂心的記憶體供應瓶頸,Extreme 宣布已經「徹底補課」。執行長 Edward Meyercord 明確指出,公司已鎖定足夠的記憶體供應,足以支撐至 2027 會計年度甚至延伸到 2028 年,意味未來數年的出貨能力與成本結構可望更穩定。財務長 Kevin Rhodes 也補充,即便仍在消化過去較高成本的記憶體存貨,管理層有信心將產品毛利率穩住在 57% 以上水準,並透過新合約價格調整逐步反映成本。

市場策略上,Extreme 把槍口直接對準兩大對手。Meyercord 在電話會議中直言,公司目前在競標案中主要「正面交手」的對象就是 Cisco,其次是 HPE Juniper。Extreme 自信指出,之所以能搶下訂單,關鍵在於其網路 fabric 技術與統一管理平台 Platform ONE 的組合優勢,為企業客戶提供從邊緣到核心的更簡化、可視化的網路架構。管理層並提到,競爭對手通路端的人事與策略變動,亦在短期內為 Extreme 帶來爭取新客戶與汰換案的機會。

在成長動能方面,投資人最關心的是 SaaS 事業是否只是短期爆發,或能維持高成長軌道。Rhodes 在問答環節重申,Extreme 仍預期 SaaS ARR 可維持 20% 至 30% 的年增速,且目前實際表現「超出內部預期」。針對雲端平台 Platform ONE,他表示第三季授權與訂閱訂單表現強勁,附加率(attach rate)跑在原先規劃之前,顯示既有硬體客戶願意持續導入更多雲端服務。

儘管整體基調偏多,風險並非全然消失。首先是報價與漲價能否完全落實。Rhodes 指出,Extreme 多數報價有效期約 30 至 60 天,目前仍在觀察三月啟動的價格上調,究竟能在多大程度上抵銷過往高成本元件的壓力。同時,若競爭對手祭出更具攻擊性的價格策略,勢必為毛利率維持帶來考驗。其次是地緣風險,Meyercord 坦言中東局勢一度讓部分出貨延遲,不過目前航運與專案進度已逐漸恢復。

展望下一季與整個會計年度,管理層選擇用實際數字來說話。公司預估第四季營收將落在 3.3 億至 3.35 億美元,EPS 0.28 至 0.30 美元,毛利率維持在 61.8% 至 62.2% 區間。全年度則將營收財測上調至 12.75 億至 12.8 億美元,EPS 上看 1.04 美元,明確表態「預計 2026 會計年度將持續雙位數成長」。此外,公司本季透過加速庫藏股回購(ASR)花費 5,000 萬美元回購逾 300 萬股,平均價格 14.58 美元,授權額度仍剩 1.375 億美元,顯示管理層對未來基本面具相當信心。

綜合來看,Extreme Networks 正站在幾個關鍵交會點上:一是傳統硬體業務仍維持穩健成長,二是訂閱與雲端收入快速壯大,三是供應鏈風險從壓力轉為籌碼。在全球企業網路升級、零信任與雲端管理成為標配的大環境下,公司若能持續穩住 60% 以上毛利率與 20% 以上 SaaS ARR 成長,確實有機會在 Cisco 與 HPE Juniper 夾擊之間,殺出一條中型廠商的「高毛利成長股」道路。反之,一旦競品全面性降價搶市,或宏觀景氣急轉直下壓縮企業資本支出,Extreme 的高成長故事也可能面臨估值修正。對投資人而言,未來幾季訂閱成長的續航力與毛利率是否如管理層承諾「穩定到 2027 年」,將是檢驗這檔網通新秀能否真正升格為「長線主流持股」的關鍵指標。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。