我的網誌

我的網誌

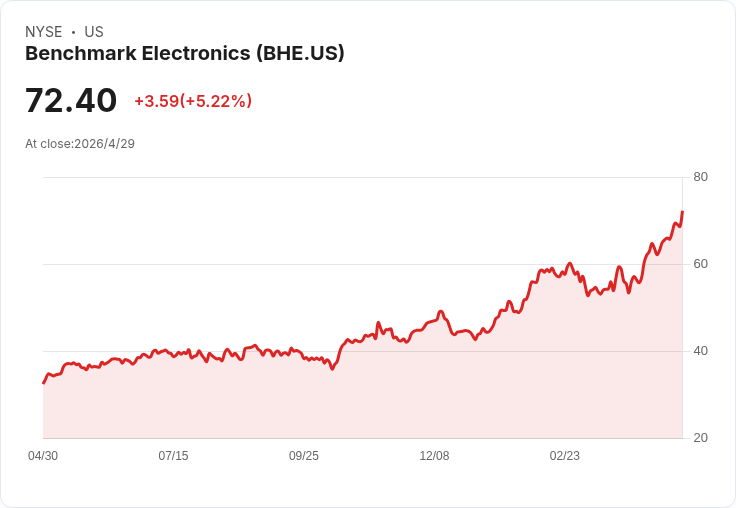

Q1營收677M、非GAAP每股盈餘0.58,Semi‑Cap與AC&C帶動展望上修。

Benchmark Electronics 第一季交出亮眼成績單:營收達6.77億美元、非GAAP每股盈餘0.58美元,管理層因此將全年營收成長預期從原先的「中個位數」上修到9%至10%。公司高層將成長動能歸因於Semi‑Cap(半導體製程設備)回溫與AC&C(自動化、控制與通訊)中AI相關訂單的開始放量。

背景與本季重點 - 本季營收6.77億美元,較去年同期成長7%,高於先前指引中點;非GAAP毛利率10.3%,非GAAP營業利益率4.8%,年增20個基點。經營現金流47M美元,自由現金流29M美元,3月31日淨現金正數約1.2億美元。 - 區域與事業部表現分化:Medical年增24%、AC&C年增41%;公司披露Semi‑Cap呈現環比成長(管理層指出為約2%環比,原材料中曾誤植為12%)。公司在本季共發放現金股利6M美元,並回購6M美元股票,回購授權餘額約1.17億美元。 - 展望上,第二季營收指引700M至740M美元,非GAAP每股盈餘指引0.65至0.71美元;管理層預期Semi‑Cap在2026年將出現連續環比與年比成長,AC&C正處於早期放量階段但能見度持續改善,A&D(航太與國防)則因專案時程在2026年成長趨緩、但後期訂單強勁,預期2027年回升。

管理層論述、問答要點與矛盾澄清 - CEO David Moezidis 表示公司「對成長有更大信心」,並強調Penang 4(擴產案)於第三季上線,將為2026年及2027年成長提供產能基礎,但拒絕公佈具體產能數字。 - CFO Bryan Schumaker 強調在投入庫存與資本支出支援未來成長下,仍維持正向現金流與淨現金位置。針對Semi‑Cap數字公司一度口誤將環比成長寫為12%,管理層在問答中澄清實際為約2%環比成長。 - 分析師關切重點在於這波成長是否具延續性與能否轉化為營業槓桿;公司回應第二季以後底線有望受益,並指出變動性薪酬與一般性企業開支會短期影響營業率,但對下半年持樂觀看法。

深入分析與風險評估 - 為何調高全年展望:多項跡象顯示需求端改善,尤其Semi‑Cap呈現「廣泛性」回升(management稱為 broad‑based),以及AI相關AC&C訂單開始放量,提供可見的成長曲線;醫療事業部亦顯著加速,成為短、中期穩定成長來源。 - 需要觀察的變數:1) Penang 4 的實際產能與邊際貢獻能否如期兌現,2) 供應鏈某些元件交期已呈區域性延長,可能影響出貨節奏,3) A&D在2026年受專案時程影響而成長放緩,若國防/太空訂單未如期轉化,將遞減未來成長動能。管理層已表明在供應鏈出現區域性緊張時採取主動管理措施,並以簿記與資本配置維持財務紀律。 - 針對懷疑論:對於A&D放緩或Semi‑Cap需求為短期景氣迴圈的疑慮,管理層以訂單能見度(bookings)與已中標的AI專案拉昇AC&C放量作為回應,並強調Penang等產能投資為長期競爭力佈局,而非僅因應短期需求。

結論與未來觀察重點 Benchmark本季財報與展望顯示公司已從「可見度逐步提高」轉向更具信心的成長敘事,但能否把成長轉為穩定的營業槓桿仍取決於Semi‑Cap與AC&C的持續放量與Penang產能投產表現。投資人與業界觀察者應關注:未來數季的營業利益率變化、Penang 4實際貢獻、AC&C AI訂單的出貨節奏,以及國防/太空訂單的轉化時程。若上述因素持續向好,Benchmark有望延續上修趨勢;若供應鏈或專案時序出現偏差,短期內利潤與成長可見度仍會受考驗。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。