我的網誌

我的網誌

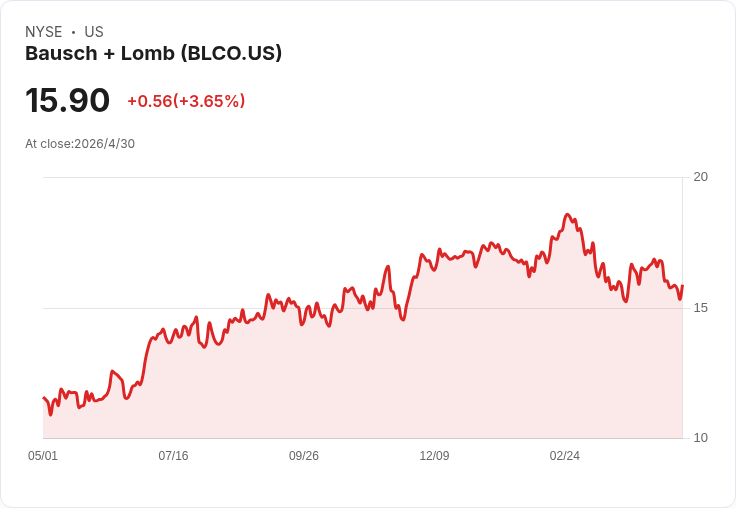

摘要 : BHC公佈第1季營收與非GAAP獲利均超預期,但全年指引與結構性風險限制股價上攻。

新聞 : 開場吸引: 保視康(Bausch Health Companies)在2026財年第一季公佈的財報雖然「勝過預期」,卻未能引爆市場多頭。公司營收與調整後獲利均優於共識,但股價本週僅小幅上揚,顯示投資人對其長期成長與獲利能見度仍有疑慮。

背景與數字重點: 剛於週三盤後公佈的財報顯示,BHC 第1季營收為25.2億美元,年增12%。其中核心的Bausch + Lomb 眼科事業貢獻約12.4億美元,年增9%;Salix 與 Solta Medical 分別年增18%與51%。非GAAP(調整後)淨利為2.96億美元,每股調整後稀釋盈餘0.78美元,年增約35%。市場共識為營收24.2億美元、每股調整後盈餘0.68美元,因此BHC在資料面上確實有小幅超出預期。此外,市場資料顯示本週至週五早盤,BHC股價週內上漲近2%。

公司立場與展望: BHC 在財報中重申全年度營收指引為106.7億至109.2億美元,調整後EBITDA預估為38.9億至40.1億美元,但未提供全年明確的盈利指引。管理層強調研發與產品線延伸的優先事項,特別提到將推進候選藥物 larsucosterol 的開發,同時表示會「尋求與戰略相符的業務發展機會」,顯示未來可能透過內部研發或外部併購來驅動成長。

分析與評論: 從正面看,BHC 能連續12季年增營收,反映其核心事業具穩定性與成長動能;多項事業部門呈現雙位數成長也增強公司營運韌性。此次每股調整後盈餘超越分析師預期,短期內為股價提供支撐。

然而,需警惕的風險也相當明顯:其一,公司屬於較為分散的醫療事業群,事業結構龐雜可能稀釋資本配置效率與投資者理解度;其二,雖有EBITDA區間,但未給出明確的全年淨利或每股盈餘指引,降低獲利可預見性;其三,若未來研發或併購未能快速轉化為可衡量利潤,市場熱情難以持久。

替代觀點與駁斥: 部分投資者可能認為「連續營收成長+研發投入=長期價值」,因此應趁機買入;但反方指出,成長若無法轉化為穩定的現金流或提升利潤率,股東價值未必真正提升。對此可回應:短期內BHC展現的營收與調整後利潤改善確實是正訊號,但投資判斷應同時納入是否能持續改善利潤率、是否會披露更清晰的盈利指引,與候選藥物或潛在併購的落實情形。

結論與行動建議: BHC 本次財報在資料上優於預期且呈現多項業務成長,但由於全年指引中性且缺乏明確獲利指示,加上企業本身的組織複雜性,短期內僅小幅上漲屬合理市場反應。投資人若偏向保守,建議等待公司公佈更具體的獲利指引或關鍵研發里程碑;風險承受度較高者則可在合適估值下分批佈局,並密切追蹤 larsucosterol 的進展與管理階層在資本運用上的具體策略。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。