我的網誌

我的網誌

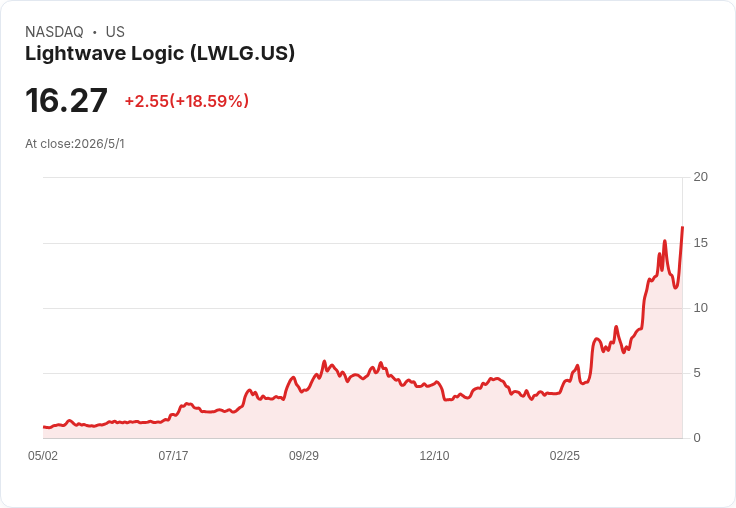

LWLG連三日大漲,盤中觸及17.28美元;公司將於5/21召開股東會並已將高速調變器納入GDSFactory PDK,商業化與生產化進展受關注。

Lightwave Logic(NASDAQ: LWLG)近期股價表現亮眼,連續第三個交易日上漲,盤中一度衝高至17.28美元,收盤上漲18.59%,報16.27美元,創下近四年高點。投資人把持頭寸、等待公司在即將召開的股東會發表營運與策略更新,是推升股價的重要動能。

背景與主要進展 - 公司公告將於2026年5月21日召開年度股東會,外界預期管理層將針對短期策略、業務里程碑與財務展望提供說明。此類實體或視訊會議常成為股價短期波動的催化劑。 - 同時,Lightwave Logic宣佈其高速電光聚合物調變器平臺已被整合進GDSFactory的設計套件(PDK),並可配合GlobalFoundries(GFS)的矽光子製程進行設計到代工的流片(tape-out)。PDK擴充支援模擬、驗證與製造交接,為從設計到代工提供可製造化路徑。

事實與意義分析 - 市場即時資料:盤中高點17.28美元、收盤16.27美元、單日漲幅18.59%,連三日漲勢顯示短線買盤集中。 - 技術面與產業面:將聚合物調變器納入GDSFactory PDK,意味著客戶在GDSFactory環境中可直接將LWLG模組化設計納入光子積體電路(PIC)並提交給GlobalFoundries製造,這降低了工程整合門檻並加速商業化可行性。對於有意整合高速光通訊元件的IC設計者與系統廠商,這是向量產邁進的重要一步。 - 合作價值:與GDSFactory和GlobalFoundries的關係,不僅提升技術可行性,也增加被大型代工廠採用的機率;若後續有實際量產訂單或成功 tape-out 範例,將顯著支撐營運與估值基礎。

風險評估與替代觀點 - 投資風險:儘管題材利多,LWLG仍面臨執行風險(如實際量產時間表、良率、客戶採用速度)、市場波動與籌碼集中帶來的短線震盪。公司若尚未建立穩定營收渠道,股價容易受情緒化交易影響。 - 替代觀點:部分分析者認為AI相關股或其他半導體成長股在上升趨勢與下檔風險控制上更具吸引力,尤其在供應鏈在地化與關稅因素下,AI與本土代工廠題材可享長期趨勢紅利。 - 駁斥與平衡:不過,LWLG的獨特性在於其聚合物電光調變器技術若能成功整合至主流矽光子製程,將成為利基且不可輕易替代的高速光連接解決方案;因此應以技術商業化程序(如PDK整合後的實際 tape-out 案例與客戶認證)來衡量其長期價值,而非僅以短期股價表現斷定。

結論與未來展望 - 關鍵觀察指標:股東會中管理層所提供的短期營運指引、具體的客戶/試產案進展、與GlobalFoundries合作下的實際設計交付與量產時程,將是判斷本次題材能否轉化為持久利多的關鍵。 - 投資建議(行動呼籲):短線投資者可關注股東會前後的消息面與成交量變化,採取嚴格風險控管;長線投資者則應等待實際量產與收入確認,並評估公司在矽光子生態系中的商業定位與競爭優勢。總之,LWLG具題材與技術潛力,但仍需以里程碑驅動的基本面驗證其估值合理性。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。