我的網誌

我的網誌

AI 概念全面滲透傳統金融與科技,從保險新創 Lemonade(LMND)、市場基礎建設龍頭 Intercontinental Exchange(ICE),到 Garmin(GRMN) 的資料服務轉型與油氣巨頭 ConocoPhillips(COP) 受惠油價,最新財報與評價顯示:並非所有搭上 AI 列車的資產都值得追高,投資人必須精挑具現金流與產業話語權的「硬底子」玩家。

全球資本市場在 AI 題材帶動下狂飆,4 月 S&P 500 大漲逾一成、那斯達克飆升逾一五%,也順勢推高頂級富豪身家,但背後真正的關鍵,是哪些企業真的把資料、演算法與基礎建設變成可持續獲利的生意,而不是只靠情緒炒作。從最新一批財報與產業動態來看,保險金融與市場基礎建設,正成為 AI 實際落地最關鍵的戰場之一。

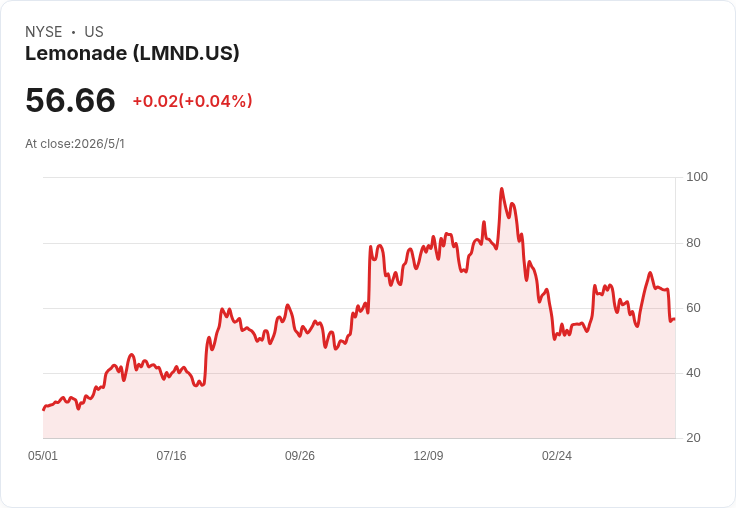

先看最純的 AI 應用故事。線上保險新創 Lemonade (NYSE: LMND) 自 2015 年起就以 AI 顛覆傳統保險流程,從投保端的聊天機器人 Maya,在 90 秒內完成報價,到理賠端由 AI 助理 Jim 在 3 秒內完成給付,幾乎把電話與紙本作業掃地出門。這種高度自動化並非只是噱頭,最新一季數據顯示,Lemonade 保單在保保費(IFP)已升至 13 億美元,較 2022 年底翻倍,員工數卻還減少 6%,單一員工可對應約 100 萬美元 IFP,已與 Progressive、Allstate、GEICO 等傳統巨頭站在同一效率門檻上。

效率轉化為成長也寫在財報上。Lemonade 第一季營收年增 71% 至 2.58 億美元,遠高於公司原先預估區間 2.46 至 2.51 億美元,順勢把 2026 全年營收預期從 11.9 億美元小幅上修至 12 億美元。毛賠損率已降至 62%,明顯優於公司過去認為「75% 以下才算健康」的門檻,顯示在 AI 風控與定價支撐下,一邊擴大保費規模、一邊控制理賠支出開始成形。不過,公司仍在積極砸錢搶占市占,第一季 GAAP 淨損仍達 3,580 萬美元,只是較去年同期 6,240 萬美元大幅收斂,將獲利時間點往後挪,是管理層有意為之的策略選擇。

市場對這個故事買單與否,反映在估值震盪上。Lemonade 股價 2025 年大漲 94%,2026 年迄今卻回吐兩成,市銷率從高峰 11.6 倍壓回到約 5.8 倍,接近近三年平均 5.2 倍。若以公司 2026 年 12 億美元營收預估計算,遠期市銷率僅約 3.6 倍,華爾街更預估 2027 年營收可達 16 億美元,對應市銷率降至約 2.7 倍。若未來十年真能把 IFP 做到 100 億美元,保費規模將再膨脹 6–7 倍,股價中長期想重回高估值並非天方夜譚,但前提是 AI 能持續壓低損失率,同時營運費用能在規模放大後有效收斂。

與 Lemonade 的「AI 前台」應用相對照,Intercontinental Exchange (NYSE: ICE) 則是典型「AI 後台」受惠者。這家掌控全球多個期貨與證券交易所、同時經營資料與技術服務的龍頭,在最新一季交出 29.8 億美元營收,年增逾 20%,非 GAAP 每股盈餘 2.35 美元,也較市場預期高出 3.9%。動能來源並非單一事業,而是交易所、固定收益與資料服務、房貸科技等多元板塊一起放量,尤其是能源與利率市場對風險管理工具需求攀高,帶動交易與資料訂閱收入同步走強。

ICE 董事長暨執行長 Jeffrey Sprecher 點出公司長期結構性利多:金融市場不可逆的數位化、全球風險管理需求膨脹,以及機構級專屬資料的重要性提升。換言之,無論 AI 怎麼演進,市場所需要高品質、即時且可用來訓練模型的專有數據,都離不開像 ICE 這樣的基礎建設提供者。管理層也明確表示,將持續投資自有資料資產,支援客戶在 AI 工作流程、代幣化證券與私募信貸情報的應用,並強化跨平台的工作流自動化與連接性,打造「穿越景氣循環的關鍵系統」。

但 ICE 也不是完全無痛成長。財務長 Warren Gardiner 提醒,資料中心擴建等部分經常性收入動能,下半年將面臨較高基期,成長率可能放緩;同時,監管環境與技術投資報酬拉長,都會壓抑短期盈利彈性。對投資人而言,ICE 的吸引力在於現金流穩健、商業模式高度訂閱化,且位居市場基礎建設核心,AI 愈是普及,對高品質數據與穩定交易軌道的依賴度就愈高,反而淡化了單季波動的意義。

AI 浪潮對傳統硬體與能源企業,也正透過不同管道發酵。導航與運動裝置廠 Garmin Ltd. (NYSE: GRMN) 在第一季財報表現優於預期,分析師對其 2026 年預估維持不變,預期營收可達 79.9 億美元、年增約 7%,每股盈餘約 9.37 美元,與過去五年 9.6% 年複合成長率相去不遠,也優於整體產業約 4.9% 的平均水準。雖然報告並未大篇幅談 AI,但 Garmin 持續將定位、感測與運動數據打包成服務,向雲端與車用系統延伸,本質上就是在把硬體客群轉化為高毛利、可訂閱的資料生意。

另一方面,油氣巨頭 ConocoPhillips (NYSE: COP) 第一季營收雖年減 6.1% 至 1,605 億美元,但仍優於市場預期,非 GAAP 每股盈餘 1.89 美元更比共識高出 11.6%。在中東衝突、卡達等產區受影響下,公司靠著美國本土 Lower 48 高效率開發與阿拉斯加 Willow 超級專案的穩步推進,守住整體獲利。管理層強調維持「不做油價避險」策略,讓約 40% 掛鉤高階市場的原油產量能完整享受價格上行,同時承諾將至少 45% 的營運現金流返還股東,並朝 2029 年額外 70 億美元自由現金流的目標邁進。這意味著,只要油價在高檔震盪,能源股將持續扮演 AI 牛市中現金流與股利的穩定器。

資本市場層級上,AI 熱潮已徹底改寫財富版圖。受惠 Alphabet (NASDAQ: GOOGL) 股價單月飆升逾三成,Google 共同創辦人 Larry Page 身家一口氣膨脹 760 億美元,逼近 3,130 億美元大關,成為史上第三位突破 3,000 億美元身家的富豪;Sergey Brin 也以 2,890 億美元躋身全球第三。這波漲勢主要來自 Google 在 AI 搜尋與雲端上的表現優於預期,加上反壟斷訴訟未被要求拆分 Chrome,紓解市場疑慮。相較之下,儘管 Meta Platforms (NASDAQ: META) 與 Microsoft (NASDAQ: MSFT) 在 AI 佈局同樣積極,但近期股價因財報後回檔,分別下跌約 8.6% 與 3.9%,反映出高基期下投資人對成長節奏的敏感。

更引人注目的是,Forbes 最新排行顯示,全球前十大富豪如今清一色由美國人包辦,法國精品巨頭 Bernard Arnault 以約 1,420 億美元財富跌出前十,取而代之的是 Walmart (NYSE: WMT) 沃爾頓家族兩位成員,反映零售與科技股在美股多頭格局中的雙引擎角色。頂端財富集中度持續拉高,既是美國科技與資本市場主導力的結果,也加深了全球對「AI 紅利是否擴散至更廣泛族群」的質疑。

在加密貨幣世界,風險則更加放大。以去中心化交易所 Hyperliquid (CRYPTO: HYPE) 原生代幣為例,2024 年底上線時價格僅 3.2 美元,近期一度衝破 41 美元,漲幅驚人。推升因素包括:代幣低流通量、平台作為高槓桿永續合約交易場的真實需求,以及空頭回補帶來的軋空行情。與沒有實際用途的迷因幣不同,Hyperliquid 至少有 DEX 與衍生性商品交易量支撐其估值。然而,該鏈仍是新興 Layer 1,尚未經歷完整的「加密寒冬」驗證,且高度依賴單一平台與產品類別,一旦交易量因競爭或宏觀逆風退潮,代幣價格恐面臨腰斬甚至更劇烈修正。

綜合以上案例可以看出,AI 熱潮下的資產表現差異極大:像 Lemonade、ICE 這類真正把資料與演算法融入核心商業模式的公司,雖然短期仍要消化投資與監管成本,但中長期有機會靠規模與網路效應擴大獲利;能源與硬體龍頭則更多扮演現金流支柱,為 AI 牛市提供資金後盾。相較之下,Hyperliquid 等高 Beta 加密代幣雖有技術創新與早期紅利,但風險集中、估值對流動性極度敏感,對多數投資人恐難以作為長期核心資產。

在 AI 帶來的這波財富重分配過程中,一端是身家動輒數千億美元的科技富豪快速躍升,一端是投資人面對琳瑯滿目的「AI 概念」標的難以抉擇。真正需要思考的問題是:要跟隨市場情緒追逐高波動標的,還是選擇那些手握關鍵資料、基礎建設或現金流,能夠穿越景氣循環的「硬派贏家」?當 AI 從題材走向實際商業落地,資本市場也終將在下一輪波動中,替這些不同敘事的公司與資產,重新定價。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。