我的網誌

我的網誌

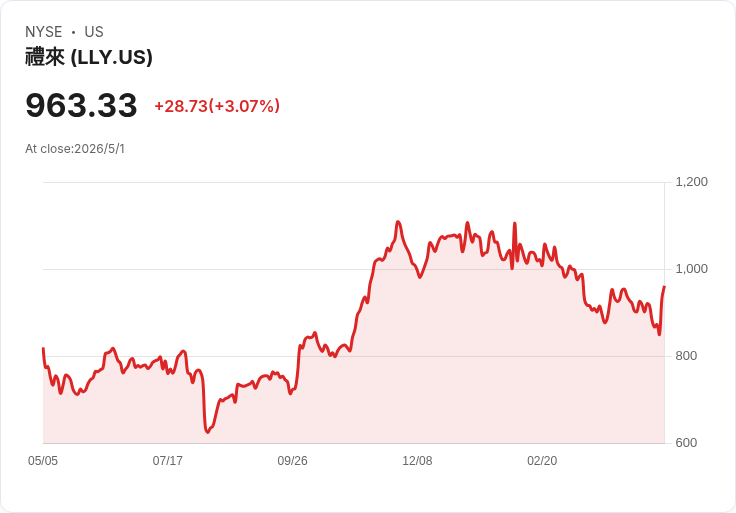

BofA維持買進評等、目標價降至1133美元,因GLP-1全球需求強勁且口服藥未侵蝕注射劑市佔。

Bank of America(BofA)在艾莉莉(Eli Lilly)公佈強勁的第一季財報後,仍重申「買進」評等,將目標價從1,294美元調整至1,133美元,但此目標仍暗示約21%的股價上漲空間。這份評估突顯市場對於公司在迅速成長的GLP-1(糖尿病與肥胖治療)領域的期待,與投資者對長期定價與市佔可持續性的疑慮並存。

背景與財務重點 - 艾莉莉第一季銷售與每股盈餘(EPS)分別超出市場共識約11%與24%。 - 公司將2026財年營收預期上調2.5%。 - BofA雖下修評價倍數(從以2027年基本盈餘估值的30倍降至25倍),但同步上修盈餘預估:2026年EPS由33.70美元調升至35.93美元;2027年由43.12升至45.34;2028年由51.97升至53.67。 - 收入預測顯示:2026年預估銷售84.7億美元、2027年97.4億、2028年110.6億,調整後淨利亦隨之成長。

商業動能:GLP-1產品與市場擴張 - BofA強調艾莉莉在肥胖市場的領先地位是其看多的核心,認為公司與另一家競爭者可能長期控制大部分市場。 - Mounjaro(tirzepatide)在慢性體重管理的處方量約為其在第二型糖尿病處方的75%,且在巴西、英國、中國與韓國等關鍵市場的海外成長穩健。 - 口服GLP-1藥Foundayou上市初期表現亮眼:管理層指出前3.5週已有超過20,000名治療患者,並預期在中五月前可從三大藥品福利管理(PBM)中取得兩家的覆蓋,Medicare Part D則稍後開放。 - 一個重要觀察是:口服GLP-1並未顯著侵蝕注射劑需求,代表市場擴張而非內部消耗,是BofA長期看好的關鍵理由。

風險、爭議與BofA的平衡判斷 - BofA下修目標價與估值倍數,反映對股價先前大幅上漲及長期GLP-1定價不確定性的謹慎態度。換言之,利多已部分反映在股價上,必須以更保守倍數評價未來成長。 - 主要下行風險包括:tirzepatide相關的安全性問題、更激烈的競爭(價格或市場策略)、下一代肥胖藥物臨床結果不如預期,或整體肥胖市場規模小於預估。 - 對於認為GLP-1熱潮已「被市場吃光」的觀點,BofA回應以資料:海外成長速度快於預期、口服與注射線並存擴大總體市場、且公司在癌症、免疫與阿茲海默等其他業務線亦具競爭力,這些因素支撐其持續上修盈餘與營收預測。

結論與投資展望(行動指引) - BofA的結論是:即使採取較保守的估值(25倍2027年盈餘),艾莉莉仍具有顯著上漲空間,主要驅動力為GLP-1類藥物在全球肥胖治療市場的擴張與口服藥帶來的市場延展性。 - 投資者應關注的短中期催化因素包括:PBM與Medicare覆蓋進展、口服藥與注射劑的市場互動資料、各地市場的處方成長趨勢,以及任何安全性或臨床試驗的負面訊息。 - 終局判斷取決於風險承受度:偏向成長且能接受估值波動的投資人,BofA的分析提供了持股或增持的邏輯;偏向防守或擔憂定價風險的投資人,則應等待更多關於定價、競爭與市場規模的確定性訊號再行部署。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。