我的網誌

我的網誌

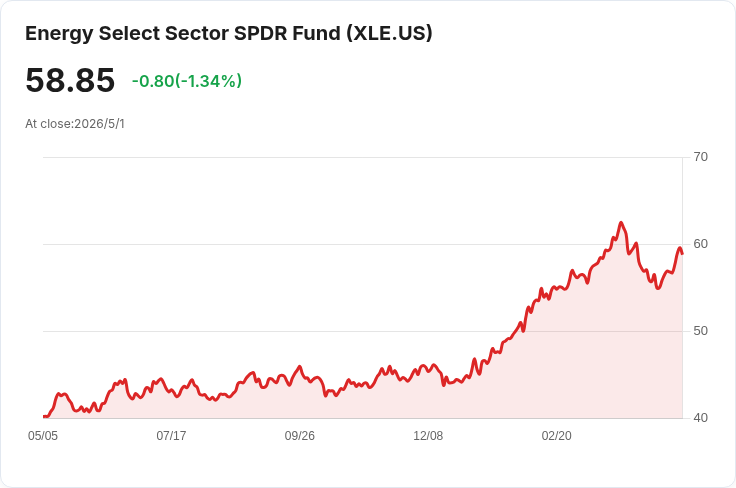

油價自年初約70美元飆至110–120美元,7家標普能源股財報普遍超預期,推動XLE周漲逾5%。

本週標普500內七家陸續公佈季報的能源公司中,有六家盈餘超出市場預期、一家與預期持平,營收則全部優於華爾街估算,帶動代表性ETF XLE周漲超過5%,遠優於同期標普500下跌0.5%的表現。

背景與關鍵資料:過去三個月能源板塊高波動,油價從1月約70美元,短線攀升至最近的110–120美元區間,主因為地緣政治風險升溫──尤其牽涉2026年伊朗衝突與霍爾木茲海峽供應中斷,形成供給衝擊與風險溢價,直接推升上游企業營收與利潤。

公司案例與具體表現: - ONEOK (OKE):公佈季報後上調全年獲利展望,核心獲利優於預期,來自天然氣液(NGL)、氣體處理與管線量能增加。 - Expand (EXE):本季產生約17億美元自由現金流,主要用於降槓桿與回饋股東,償還13億美元總債務,期末負債餘額約28億美元,並回饋股東2.9億美元。 - Valero (VLO):調整後獲利與營收雙雙超預期,煉油業務由去年同期的虧損5.3億美元,轉為本季營業利潤18億美元,煉油利差與處理量明顯回升。 - Chevron (CVX):調整後獲利優於預期,上游受油價上漲助力,但公司整體利潤降至五年低點,部分原因為金融衍生工具的時點性影響。

分析與評論:財報普遍超預期反映兩大要素:一是油價上行直接擴大上游收入與現金流;二是中游與煉油端在高利差環境下恢復獲利能力。更重要的是,數家公司利用強勁現金流減債與回購,改善資產負債表,降低未來油價波動風險的財務脆弱性。

反駁替代觀點:批評者認為油價漲勢可能短暫且已被市場反映,或經濟放緩會侵蝕需求。然而,本週的營收與現金流實證顯示,至少在近期供給受限的情境下,企業利潤未被完全提前計價;同時,具備穩健現金回饋與低槓桿的公司較能抵禦需求衰退風險。至於已出現的衍生品時點性損益(如Chevron案例),提醒投資人注意會計與現金流之間的差異。

結論與展望:短期內,油價走勢與中東地緣政治仍將左右能源股表現。下週重要觀察點包括Occidental Petroleum (OXY)與Devon Energy (DVN)的財報(市場預期OXY EPS約0.58美元、營收約56.4億美元;DVN EPS約1.10美元、營收約33.9億美元)。對投資人而言,建議聚焦現金流強、負債合理且具有穩健股東回報政策的能源公司,同時持續關注地緣政治與衍生品敞口帶來的短期波動風險。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。