我的網誌

我的網誌

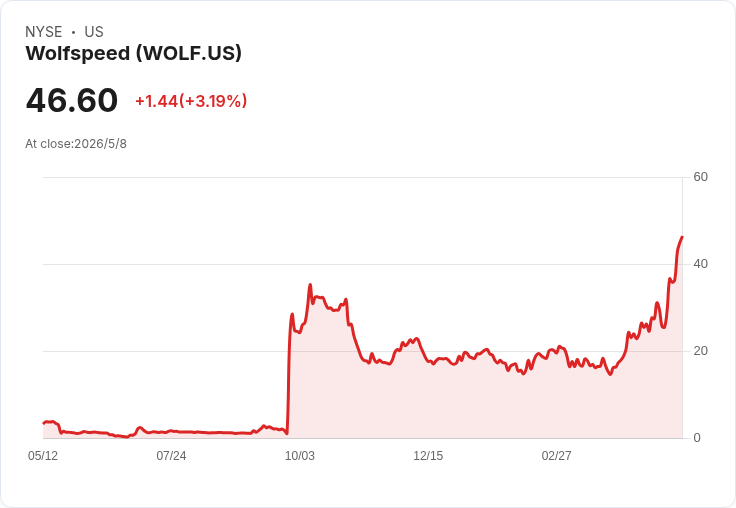

股價反彈但毛利為負、良率與現金流問題仍未解。

開頭引人興趣:沃爾夫斯比(Wolfspeed, WOLF)今年股價迄今狂飆近170%,但財報揭露的基本面問題讓人擔心:公司是否真的擺脫破產陰影,還是只是表面反彈?

背景說明:Wolfspeed 去年秋天走出破產,透過減債與換血管理層重整資本結構;但其核心業務──碳化矽(SiC)晶片製造,仍面臨製造良率、產能利用率與售價壓力。近期公佈的財報與公司指引顯示,反彈背後藏有結構性風險。

事實與資料:公司公佈本季(Fiscal Q3)毛利率為負27%,調整後為負21%,顯示產品售價低於成本。公司指出產能未充分利用造成約4,600萬美元的成本貢獻;若撇除該項影響,毛利率仍僅約4.6%。營收下滑19%至1.502億美元,營運現金流為負8400萬美元。資產負債端,現金與短期投資約12億美元,總債務約17億美元,其中7.983億美元為可轉換債。季後透過私募與可轉換票據等操作,並贖回約4.76億美元高階有擔保票據,預計每年可節省約6200萬美元利息支出。公司對下一季(Fiscal Q4)預估營收介於1.4至1.6億美元,遠低於去年同期1.97億美元。

分析與評論:從資金面看,短中期破產風險已因重整與資本操作降低,但從營運面則仍充滿挑戰。毛利為負且產能利用率低,意味公司在價格與成本結構尚未改善前難以自給自足。良率問題尤為關鍵:200毫米製程的良率尚未完全透過客戶驗證,管理層僅表示「正在取得進展」。公司已開始嘗試轉向300毫米製程,然而技術門檻與初期良率風險更高,若研發與量產失敗,將進一步拉長獲利時間表。

替代觀點與反駁:樂觀者會指出市場對碳化矽需求由電動車(EV)與高效能運算(如AI資料中心)共同推動,且市場對該技術的長期需求龐大;再加上近日股價飆升,代表市場期待未來題材爆發。反駁是:短期收入與毛利仍在下滑,EV 市場對Wolfspeed 尚未帶來顯著訂單;轉進AI資料中心雖有想像空間,但尚處於早期階段,不能取代當前的營運現實。可轉換債與股權融資雖解了燃眉之急,但也可能造成未來稀釋與財務壓力。

結論與展望/行動號召:綜合來看,Wolfspeed 的破產機率短期內降至較低,但公司能否長期自行獲利仍仰賴三大指標:200mm/300mm 良率改善與客戶驗證、產能利用率提升帶動毛利回正、以及穩定的營收成長(尤其在AI與EV市場實際帶單)。對投資人而言,若已持股應密切關注每季毛利率、產能利用與主要客戶訂單進展;若考慮買進,應以謹慎態度等待可觀的良率與營收趨勢確立,否則短線賣出或維持觀望更為保守。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。