我的網誌

我的網誌

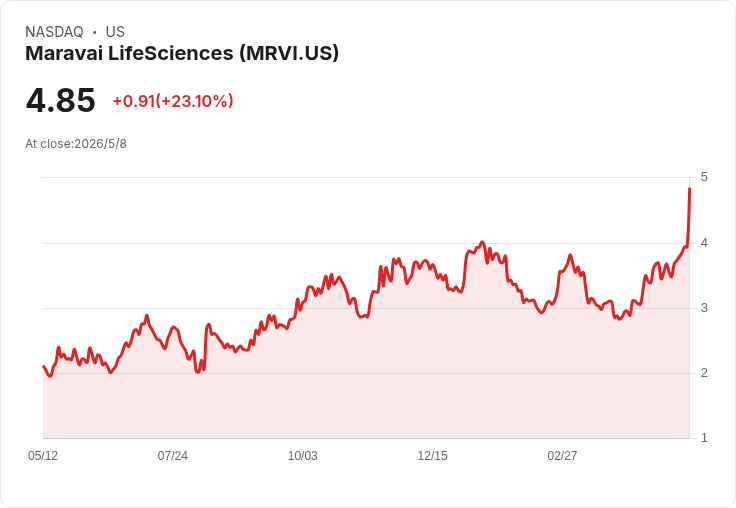

Q1 營收 65.8M、調高全年營收與 EBITDA 指引,TriLink 與 Motto 成長可期。

開場引子 — Maravai LifeSciences(MRVI)於 2026 年第 1 季交出超出市場預期的成績單:單季營收 6,580 萬美元(年增 41%),調整後 EBITDA 為 2,030 萬美元,且首次自 2024 年以來在單季實現正的自由現金流 420 萬美元。管理層在財報電話會議中稱首季是「強勁開局」,並基於可見度上修全年營收與大幅提高 EBITDA 指引,吸引投資人關注公司是否已完成結構性改善。

背景與財務重點 — 公司將表現歸因於三大支柱:商業執行、營運最佳化與研發創新。重點資料包括:TriLink 營收年增 65%(若排除 COVID CleanCap,TriLink 基礎業務成長 15%);Cygnus 營收小幅成長逾 1%;調整後毛利率 65.3%;GAAP 稅前淨損 640 萬美元(去年同期為損失 5,290 萬美元);稀釋後每股虧損 0.02 美元,調整後每股盈餘 0.01 美元。公司現金餘額 1.659 億美元,長期債務 2.429 億美元(本季償還債務 5,000 萬美元)。

業務動能與產品線分析 — TriLink 為營收主力(季內佔比 72%,排除 CleanCap 為 64%),管理層強調其產品組合已從早期試驗試劑擴充套件至 GMP 級消耗品與酵素、Motto 平臺、各類核苷酸與導向 RNA,並推出 all-in-one IVT 套組以擴大下游採用。Motto 已有逾 70 家客戶採用,並出現重複訂單與大廠需求;公司預計在今年下半年推出 GMP 級 Motto、並於本季推出 GMP 級酵素;TriLink 預期全年高齡段成長率可達高十趴。Cygnus 在 DNA 定量、萃取試劑與 MockV 產品亦展現新動能,Cygnus 季度調整後 EBITDA 為 1,360 萬美元,毛利率達 73.8%,且其套件在所有 29 件 FDA/EMA 核准的 CAR-T 與基因療法藥品檢測中具 100% 連帶使用率。

成本結構與營運改善 — 公司指出去年執行之重整措施開始明顯落地,預計年化可達超過 6,500 萬美元的 EBITDA 節省,並透過成本紀律、產品組合升級與電商通路擴充套件(網站創下單季營收新高)提升營運槓桿與毛利率。管理層表示,調整後全年營收指引上修至 2.05–2.15 億美元(年增 10–16%),而調整後 EBITDA 大幅上修至 3,000–3,200 萬美元,並預期全年持續產生正的自由現金流。

風險與不確定性評估 — 公司主張成長基礎穩固,但仍面臨數項風險:一是大宗訂單集中導致季度間業績波動(單筆大型採購與客戶計畫節奏影響明顯);二是中國區經銷商訂單時點造成 Q1 在中國市場表現疲軟,管理層稱為「時點效應」並預期全年回補;三是學術市場仍較為疲弱,短期內對營收貢獻有限。此外,雖管理層強調成本節省與產品組合轉向高毛利品項是本次 EBITDA 飆升的主因,但投資人仍須留意公司負債水準(長期債 2.429 億美元)與是否能持續將重整效益轉化為穩定現金流。

替代觀點與反駁 — 市場或有評論認為本次成績過度依賴短期 CleanCap(COVID 相關)需求與一次性訂單而不具可持續性。對此,管理層回應:Q1 來自 COVID CleanCap 的營收為 1,430 萬美元,且公司不預期今年會再出現大量 COVID 訂單,將其視為 1,000–2,000 萬美元的長期基線;真正的可持續動能來自於 TriLink 向 GMP 與大客戶滲透、Motto 的快速採用以及重整後的成本結構改善。此外,管理層表示 GMP 酵素的推出並非本次指引修正的必要條件(公司已有相關訂單在手),意即短期業績已受多方結構性改善推升,而非僅倚賴單一臨時收入。

結論、展望與投資人指引 — Maravai 宣稱其三大策略(商業、營運、創新)在 Q1 已初步見效:營收與獲利明顯改善、現金流轉正,並上修全年業績目標。未來關鍵觀察指標包括:1) TriLink 從發現階段向 GMP 的轉換數量與時點(管理層預期 2026 年 GMP 客戶成長約 22%);2) Motto 與 GMP 酵素的商業化進展與毛利貢獻;3) 電商與數位通路能否持續擴大低成本客戶取得;4) 中國及亞太市場的回補情形與經銷商庫存節奏;5) 重整帶來的年化節省能否穩定轉化為持續 EBITDA 與自由現金流。建議投資人關注公司下季財報與管理層對 GMP 訂單轉換、Motto GMP 推出時間表及實際出貨、以及中國市場回補進度的進一步披露,並持續檢視 SEC 申報檔案以評估債務負擔與現金流可持續性。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。