我的網誌

我的網誌

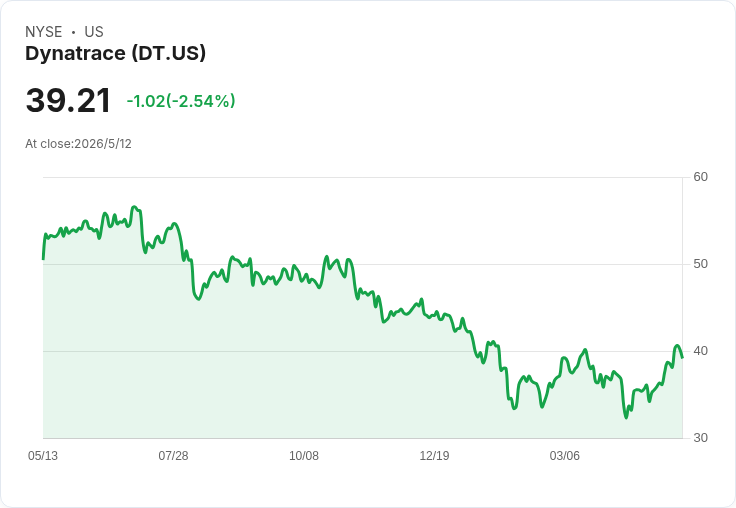

Q4 GAAP EPS 0.41美元、營收5.317億美元雙超預期;ARR 20.54億、訂閱營收持續成長,公司給出穩健展望。

Dynatrace(DT)公佈截至2027財年第四季財報,交出超市場預期的成績單:本季GAAP每股盈餘(EPS)為0.41美元,超出預期0.25美元;總營收為5.3172億美元,年增約19.4%,超出分析師預期約1,057萬美元。公司總經常性經常性訂閱收入(ARR)達20.54億美元,年增18%(以恆定匯率計增長16%);訂閱營收本季為5.06億美元,年增19%(恆定匯率增16%)。

背景與關鍵資料: - 財報中所有成長率均以截至2026年3月31日之2026財年第一季與全年為比較基準。 - 當季GAAP EPS 0.41美元、營收5.3172億美元,雙雙優於市場預期。 - 總ARR:20.54億美元,年增18%(16%,恆定匯率);訂閱營收:5.06億美元,年增19%(16%,恆定匯率)。 - 公司對下一季與全年給出具體指引:第一季ARR目標約23.82–24.02億美元(年增約16–17%);第一季總營收目標5.47–5.51億美元,訂閱營收目標5.23–5.27億美元;非GAAP營業收益約1.50–1.54億美元,非GAAP每股盈餘0.44–0.45美元。全年ARR目標23.17–24.35億美元(視區段),全年非GAAP每股盈餘目標約1.93–1.95美元;全年自由現金流預估約6.13–6.20億美元,自由現金流率約26.5%。公司同時揭露已稀釋加權平均股數範圍(第一季約2.98–2.99億股,全年約3.02–3.04億股)。

分析與評論: 這份財報顯示Dynatrace仍以訂閱型商模為核心,ARR與訂閱營收雙管齊下穩健成長,代表既有客戶升級與續約表現良好,且新客戶挹注持續。營收年增近兩成反映該公司在應用觀察(application observability)與雲端運維領域的需求仍強。公司同步發布的利潤與現金流指引顯示,非GAAP營業利潤率與自由現金流維持高水準,對資本運作與回報投資人具正面意義。

市場反應與短期展望: 公佈後盤後股價曾上漲約3%,反映投資人對成長與盈利並進的肯定。公司對下一季營收指引(5.47–5.51億美元)與市場共識(約5.4823億美元)接近,顯示管理層對短期展望謹慎且務實。若ARR持續按指引成長且拋補率(net retention)維持高位,Dynatrace有望在「穩健成長+高現金產出」路徑上延續表現。

替代觀點與駁斥: - 替代觀點:有人認為軟體業成熟後成長空間有限,Dynatrace雖然數字漂亮,但上檔空間受限,且面臨AWS、New Relic等競爭壓力與價格戰風險。 - 駁斥:雖然整體市場競爭激烈,但Dynatrace以平臺整合與AIOps功能建立差異化,且高比重的訂閱收入使收入具有可預測性;公司亦展示毛利與非GAAP營業利潤的擴張空間,短中期仍具盈利與現金流優勢,故「成長完全停滯」的悲觀論調未必成立。當然,若競爭導致價格重大侵蝕或客戶流失,情況會改變;投資人應持續關注淨留存率、客單價與新增客戶數等關鍵指標。

結論與行動建議: Dynatrace本季以雙超預期的營收與EPS回應市場,ARR與訂閱收入穩健增長是最大亮點。投資人應重點關注:未來數季的ARR進展、淨留存率、訂閱升級情況、以及公司在AIOps與雲原生觀察領域的產品滲透速度。同時留意外匯變動、整體IT支出迴圈與競爭態勢對價格與客戶行為的影響。短期來看,若公司能持續交出與指引一致或更佳的數字,股價仍有支撐;保守投資者則可等待後續資料確認ARR與利潤持續改善後再加碼。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。