我的網誌

我的網誌

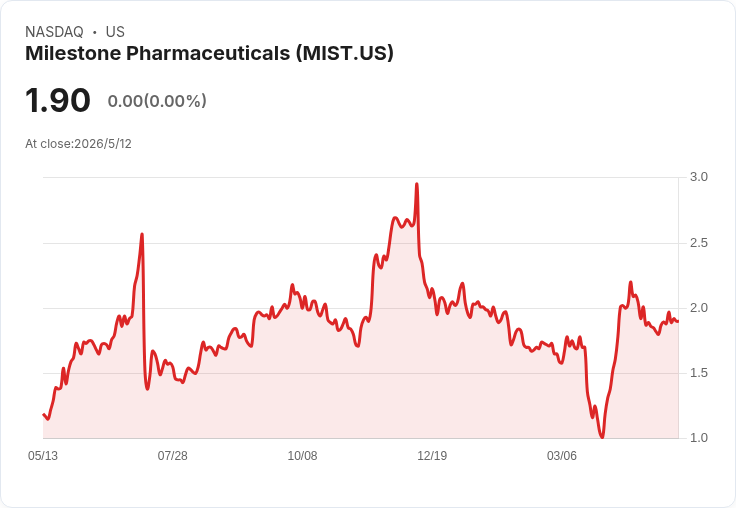

摘要 : Q1 GAAP 每股虧損0.20美元、營收僅0.24百萬,現金增至1.842億美元,資金可支撐到2027下半年。

新聞 : 美國時間最新季報顯示,里程碑藥業(Milestone Pharmaceuticals)2026年第一季表現令人失望:GAAP 每股虧損(EPS)為 -0.20 美元,較市場預期低落 0.39 美元;本季營收僅 0.24 百萬美元,較預期少了 37.4 百萬美元。儘管營運數字疲弱,公司在資本面出現大幅改善:2026 年 3 月 31 日,現金、現金等價物及短期投資合計 1.842 億美元,較 2025 年 12 月 31 日的 1.060 億美元大幅增加。

背景與重點說明: - 財報核心資料:Q1 GAAP EPS -0.20 美元(差 0.39 美元)、營收 0.24 萬美元(差 37.4 萬美元);資產負債表上現金持有顯著增長至 1.842 億美元。 - 臨床發展重心:公司指出現有現金可望支應營運與資本支出,至少可運作到 2027 年下半年,包含預計要啟動的房顫伴心室率過快(AFib‑RVR)第三期試驗相關費用。第三期試驗是判定候選藥物能否取得臨床與商業價值的關鍵里程碑,因此相關費用與時間表將直接影響公司未來命運。

事實與分析: - 營收與盈餘雙重落後反映短期商業化或一次性收入來源不足,投資人及分析師關注是否來自授權里程碑、產品銷售或其他一次性項目的波動。公司財報未詳細說明營收差距成因,短期內訊息透明度不足可能增添市場不確定性。 - 現金從 1.06 億美元增至 1.842 億美元,是本季最關鍵的正面訊號,意味著公司已補強資金火力以應付即將啟動的第三期試驗。公司表示資金可支撐至 2027 年下半年,短期內降低籌資壓力,給臨床計畫較大操作空間。 - 第三期 AFib‑RVR 試驗若順利展開並取得正面結果,將成為公司未來重新估值的重要催化劑;反之,試驗延遲或失敗則可能再次觸發資金與股價壓力。

替代觀點與回應: - 懷疑論者認為:營收與 EPS 的大幅落後顯示公司商業化能力或收入來源結構存在問題,短期內仍有再度稀釋或融資風險。 - 反駁與平衡觀點:儘管營收疲弱,但公司現金顯著增加且明確指出資金可支撐至 2027 年下半年,短期內可減緩融資急迫性,並將重心放在臨床發展與第三期試驗啟動。最終成敗仍取決於臨床進展與成本控制。

結論與未來展望(行動號召): 里程碑藥業當前處於「臨床為王、短期營收空窗」的局面:投資者應重點關注公司對於 AFib‑RVR 第三期試驗的啟動時間表、試驗設計細節、每季現金消耗(burn rate)以及任何可能的授權或合作訊息。若公司能在未來數季內展示臨床推進或取得關鍵合作,股價與基本面有望回穩;若關鍵里程碑延遲或資金消耗超預期,則需警惕再度融資與稀釋風險。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。