我的網誌

我的網誌

在利率高企與需求分化下,美國多家中小型上市公司,正集中押注具技術門檻與政策護城河的「硬資產」:從紐約住宅大樓、鋰電回收工廠,到低成本分子診斷與軍用無人機供應鏈,企圖在景氣不明之際,以資本紀律與技術優勢卡位下一輪成長。

在利率高檔、資金成本飆升的環境下,美國企業的成長敘事正悄悄轉向:不是再談無止境擴張,而是聚焦在「得投入真金白銀、也有政策或技術門檻」的硬資產與實體能力。從紐約地產營運商 Clipper Realty Inc.(CLPR)、鋰電池回收技術公司 Aqua Metals(AQMS)、體外診斷商 Co-Diagnostics(CODX),到軍用與企業級無人機供應商 Unusual Machines(UMAC),最新財報電話會議透露同樣的核心思維:在景氣不確定時,用更精準的資本配置,押在少數能放大槓桿的實體資產與技術平台上。

首先,在高利率直擊商辦估值的同時,Clipper Realty 的策略幾乎是教科書式的「棄辦保住」。聯合董事長兼 CEO David Bistricer 直言,紐約 250 Livingston Street 辦公樓在市政府租約於 2025 年 8 月中終止後,公司已「通知貸方不再支援該物業營運」,並停止支付利息與地稅,改與銀行協商債務和解與債權轉售。這種看似激進的操作,本質是承認辦公資產報酬風險過高,寧可保留現金與融資能力,也不願再投入「沉沒成本」。

與之形成鮮明對比的是 Clipper 在住宅端的強勢。Bistricer 表示,公司住宅物業「幾乎滿租」,新自由市場租約租金較前一租期仍高出逾 7%,反映紐約租屋市場供給吃緊。Prospect House 開發案雖仍處於初期租賃成本壓力期,但在 2025 年底僅約 78% 出租的狀態下,如今已達「完全出租」,租金水準約每平方呎 78 美元。財務長 Lawrence Kreider 雖坦言,整體營收自去年同期的 3,940 萬美元降至 3,810 萬美元,NOI 與 AFFO 也明顯下滑,但住宅營收卻逆勢成長 9%,足見公司刻意用現金流穩定的住宅,對沖辦公資產風險。

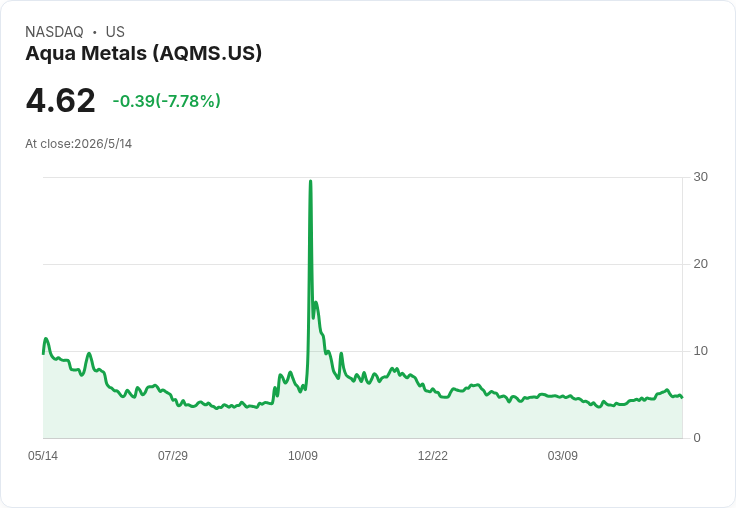

相比之下,Aqua Metals 走的是另一條硬資產路:把資本壓在高技術門檻的鋰電池回收平台上。CEO Stephen Cotton 指出,公司在研發中心累計超過 5,000 小時多種原料長期運轉,已從 NMC 與 LFP 廢料中製出電池級碳酸鋰,純度獲獨立驗證達業界規格,同時還做出約 99.8% 純度的硫酸錳,並持續開發 LFP 中磷酸鐵的回收。這些關鍵材料,正是電動車與儲能產業鏈的核心瓶頸。

然而,在技術上取得里程碑的同時,Aqua Metals 在資本運用上卻轉向保守。公司在前一季還高調談論以收購 Lion Energy 來快速取得商業化收入,如今 Cotton 明白表示,經詳細盡職調查後,決定「不再依原先結構推進收購」,寧可認列約 437 萬美元相關融資曝險中的部分減值,也要維持資本紀律。財務長 Eric West 披露,公司第一季淨損約 400 萬美元,手上現金僅約 680 萬美元,但仍保留近 4,860 萬美元的 ATM 募資空間,顯示他們寧願在鎖定首座商業廠址、確定進料與銷售合約前,不急著砸下動輒數億美元的建廠資本支出。

另一個從「概念」往「硬體落地」加速前進的,是專攻分子診斷平台的 Co-Diagnostics。董事長兼 CEO Dwight Egan 在電話會議中指出,公司針對美國上呼吸道疾病的多重檢測計畫已完成逾 1,400 名受試者收案,並因新冠疫情流行程度低於預期,決定先以 Flu A、Flu B 與 RSV 為主送件,保留日後再加回 COVID 的彈性。這代表產品將走向 CLIA 豁免的現場快速檢測市場,必須有完整儀器、試劑與連線系統,而不只是販售單一試劑盒。

更關鍵的是,Co-Diagnostics 在印度與沙烏地阿拉伯布建的在地製造能力,正把其平台變成一種「基礎設施型」資產。Egan 指出,合資公司 CoSara 已在印度取得 15 項 PCR 檢測通過 CDSCO 審查,並拿到 PCR Pro 儀器的製造許可,銷售足跡遍及全國實驗室。公司並擴大其在南亞的商業版圖,估計可觸及的總市場規模約 130 億美元,且 TB 檢測計畫將於近期啟動臨床,目標在第三季前後啟動商用。這些佈局,看重的同樣是門檻高且需求剛性的公共衛生基礎建設。但 CFO Brian Brown 也坦承,第一季營收僅 14.6 萬美元,淨損達 910 萬美元、手上現金 820 萬美元,公司「很可能需要額外資本」才能完成商業化路徑,未來如何在融資與稀釋之間取得平衡,成為最大風險。

若說上述三家公司仍多處在技術與資本配置的前半場,無人機公司 Unusual Machines 則已進入「帶槓桿衝產能」階段。董事長兼 CEO Allan Evans 強調,2026 年第一季營收約 810 萬美元,毛利率 32.8%,即便排除約 950 萬美元投資未實現收益,公司仍能維持獲利。關鍵在於,UMAC 去年以每股 17 美元完成 1.5 億美元現增後,如今手握約 2.23 億美元現金與逾 6,000 萬美元短期投資,約 3.2 億美元營運資本,可用來提前下單料件與擴充產線。

在需求端,Evans 形容目前市場「嚴重供不應求」,特別是與國防部相關的訂單能見度極高。美方的「Drone Dominance Gauntlet」計畫重申,2026 年下半年將再採購 6 萬台無人機,迫使公司大舉擴產,並在籌資後迅速下出 7,500 萬美元的原物料訂單。除此之外,UMAC 以 5,200 萬美元收購電池廠商 Upgrade Energy,企圖掌握從機體到電源的整體動力系統,為 2027 年中後、在 FAA 預期推出「Part 108」立法框架下可能爆發的商業配送無人機市場預做準備。

然而,這種「先砸錢備貨、再用高成長消化存貨」的策略,也隱含不小風險。CFO Brian Hoff 直言,隨著多班制與大幅擴編,毛利率在 2026 年恐有波動,且庫存若因認證延宕或需求低於預期而滯銷,可能出現報廢與折價銷售壓力。Evans 則以「我們從未出現營收倒退」回應市場疑慮,但也承認在快速擴產過程中,製造瑕疵、供應鏈斷鏈與併購後整合都可能成為絆腳石。

綜觀這波財報,從紐約住宅大樓、鋰電回收廠、區域診斷實驗室,到軍用與商用無人機產線,企業押注的共通點在於:一旦跨過技術與資本門檻,後續收益具高度槓桿與防禦性。然而,不論是 Clipper Realty 放棄辦公樓、Aqua Metals 與 Co-Diagnostics 面臨現金消耗,還是 UMAC 把資產負債表推向高庫存高投資,背後都依賴同一前提——景氣與政策終將回到支撐需求的一方。當前投資人更該追問的,不只是這些「硬資產故事」有多美,而是:在利率遲遲不下、地緣政治與監管風險升溫之際,誰真的拿得出時間與資本,等到那一刻到來。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。