發表

發表

我的網誌

我的網誌

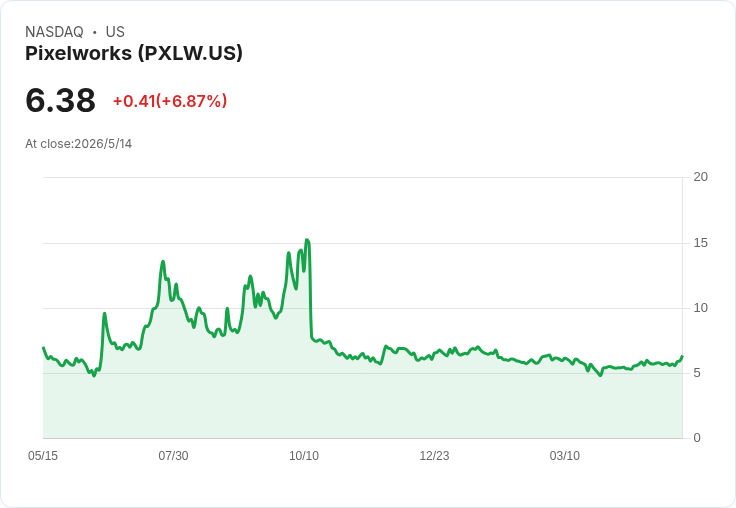

處分上海子公司後完成重組,Q1現金58M、收入45萬,Q2起目標每季約200萬現金營運費。

Pixelworks(NASDAQ: PXLW)宣稱第一季完成關鍵轉型:在處分上海半導體子公司並回收款項後,公司完成重組、現金歸位並改採以技術授權為主的營運模式,董事會同時授權5百萬美元的庫藏股回購計畫,回購自2026年5月15日起展開。

背景與關鍵數字 - 公司表示,完成上海子公司出售並收回淨現金後,第一季結束時現金餘額約為5,800萬美元,無任何債務。 - 第一季營收約45萬美元,全數來自TrueCut Motion平臺與相關動態分級(motion grading)服務;毛利為25.3萬美元,毛利率56.7%。 - 當季營運支出為520萬美元,其中約200萬為預期中的重組成本,另含約36萬美元的股票報酬費用。 - 管理層宣佈,自第二季起目標把「現金營運支出(cash OpEx)」維持在每季約200萬美元;並預期在現有現金與利率環境下,每季可產生利息收入約40–50萬美元。 - 董事會在3月30日授權5百萬美元的庫藏股回購,回購將於2026年5月15日開始執行。

策略重心與商業進展 Pixelworks強調其核心資產為TrueCut Motion平臺與超過60項已發與申請中專利,並以此為基礎轉型為「輕資產、以授權為主」的全球技術授權公司。管理層點名: - 已完成高難度的影像分級案,例如「Billie Eilish: Hit Me Hard and Soft - The Tour Live in 3D」。 - 在影城端獲得新的背書,歐洲最大私有影城營運商Vue已同意在其高階影廳匯入TrueCut Motion。 管理層表示,短期將以提供優質院線內容與大尺幅影廳合作為生態系建立之初步步驟;初期不期待大幅獲利,而是「先鋪路」以利未來授權變現。

問答重點與組織規模 投資人關切公司是否能落實每季200萬美元的營運費目標;公司財務長確認此為可行的常態化支出水準,並表示相較於第一季的調整後基準能帶來節省。現階段組織約25人,超過半數為研發人員,並以專案型承包商彈性調配人力;管理層亦未排除利用現金進行具策略性的併購,但目前並非積極尋找「必買標的」。

風險、批評與反駁 批評觀點: - 有意見指出,影城端的推廣短期難以帶來可觀營收,公司坦言「初期不會賺很多錢」。 - 對AI相關的延伸業務存在執行不確定性;管理層表示過去五年已在AI訓練的動態建模有投入,但暫不透露細節。 - 有聲音認為,回購資金可能不如投入產品開發或直接市場擴張來得有效。

公司立場與分析性回應: - 回購與高現金水位並非互斥:在公司表明以授權模式為核心、並保有對策略性併購或投資的彈性下,5百萬美元回購被管理層視為回饋投資人、釋放資本效率與展現對未來現金流信心的工具。 - 就短期獲利而言,管理層已明確把重心放在生態系建置與專利/IP貨幣化;因此短期收入成長節奏可望由大案(如院線級內容授權)與版本化服務拉動,而非即時規模化營收。 - 每季目標200萬美元的現金營運費,在5,800萬美元現金支撐下,能提供相當長的財務緩衝;再加上每季預估40–50萬美元利息收入,能部分抵減營運耗用。

深入觀察:意義與未來展望 - 資本配置:穩健的現金與無負債表現,連同回購計畫,傳遞出管理層在重組後對資產組合與現金流預期的信心。投資人應關注回購實際執行速度與幅度,以評估其對每股價值的實際貢獻。 - 營收走勢觀察點:TrueCut Motion能否從單案服務轉為可持續授權收入,是評估變現成效的關鍵;未來幾季是否出現可複製的大型院線或國際授權案,將直接影響營收成長性。 - 技術與多角化:管理層提及AI動態建模之潛力,但保守表態意味執行路徑仍需更多佐證。投資人與分析師應追蹤專利應用、AI產品化時程與商業化策略。 - 成本控制:公司承諾的每季約200萬美元現金營運費若能持續,將顯著延長資金使用壽命並降低稀釋風險;但需留意以承包商為主的人力模式在專案高峰期對費用彈性的影響。

結論與行動呼籲 Pixelworks在Q1完成結構性重整並以5,800萬美元現金、零負債為後盾,公開推動回購並鎖定每季約200萬美元的現金營運費,展現由製造/半導體向技術授權商轉型的決心。投資人應關注下一季的授權收入能否持續成長、回購執行情況、以及管理層對AI與其他事業體延伸的進一步公開細節;這些指標將決定公司從資產重整走向穩定授權變現的速度與成效。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。