我的網誌

我的網誌

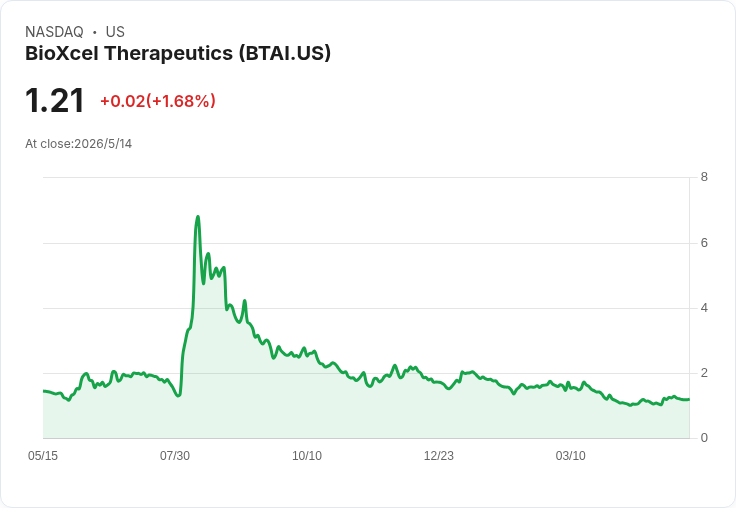

BioXcel Q1 GAAP EPS -0.54美元、營收21萬美元(年增23.5%)雙雙低於預期;現金及受限現金17.2M美元,能否透過IGALMI商業化扭轉關鍵。

BioXcel Therapeutics於2026年第一季公佈財報,GAAP每股虧損為0.54美元,較市場預期再差0.06美元;營收為21萬美元,雖較去年同期成長23.5%,但仍低於預期17萬美元。公司截至2026年3月31日的現金與受限現金合計為17.2M美元,短期資金壓力成為市場焦點。

背景與現況: BioXcel正推動其精神科藥物產品IGALMI在居家(at‑home)使用情境的商業化策略,亦公佈針對阿茲海默症患者急性躁動(acute agitation)之第三期試驗的進展。公司認為IGALMI在居家急性躁動保健的市場機會可觀,但目前營收仍以早期商業活動為主,銷售規模尚未形成顯著貢獻。

資料與事實: - Q1 GAAP EPS:-0.54美元(低於預期0.06美元)。 - Q1 營收:0.21M美元(年增23.5%),低於市場預期0.38M美元(缺口約0.17M美元)。 - 現金與受限現金:17.2M美元(截至2026/3/31)。

深入分析: 這份財報顯示兩個核心問題:一是營收基數極小、商業化尚處於起步階段;二是在研發與商務投入下,公司現金水位有限。即便營收有年增,21萬美元的規模無法支撐大規模行銷與醫藥通路拓展所需成本。IGALMI若要成為營收引擎,需要短期內達到處方量、保險給付與醫療機構採納三方面的實質進展,才能改變資金消耗的現況。

替代觀點與駁斥: 支持者的論點是:IGALMI擁有臨床試驗支援與居家使用切入點,成功商業化後可帶來快速成長。對此應有的反駁是:從臨床證據到大規模市場採用,中間存在時間差與多重障礙(包括醫師習慣變動、給付談判、競爭產品及患者照護流程調整),且行銷啟動期本身即會加速現金耗損,短期內難以立即轉為營收現金流。

未來展望與行動建議: - 短期需要密切追蹤的指標:每季營收成長率、處方數與醫療通路覆蓋、主要保險給付狀況及毛利率變化。 - 資金面:若IGALMI未能迅速放量,公司可能在12–18個月內面臨再籌資需求,投資者應關注公司是否提出融資、授權或合作策略以延長財務走廊。 - 管理層策略檢視:評估商業化支出的效益(投資回報率)、市場進入策略是否聚焦高潛力通路(例如急診、長照機構),以及是否有降本或階段性授權選項。

總結: BioXcel本季業績顯示商業化仍在起步,財務壓力與成長期待並存。IGALMI的臨床和市場機會具潛力,但短期內能否轉化為穩定收入並改善現金狀況,將是判斷公司未來走向的關鍵。投資者與利害關係人應密切關注後續處方採用資料、保險給付進展與公司資金策略。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。