我的網誌

我的網誌

摘要 : AI晶片商Cerebras上市首日暴漲後回落,募資約63.8億美元,估值與營收倍數引發市場分歧。

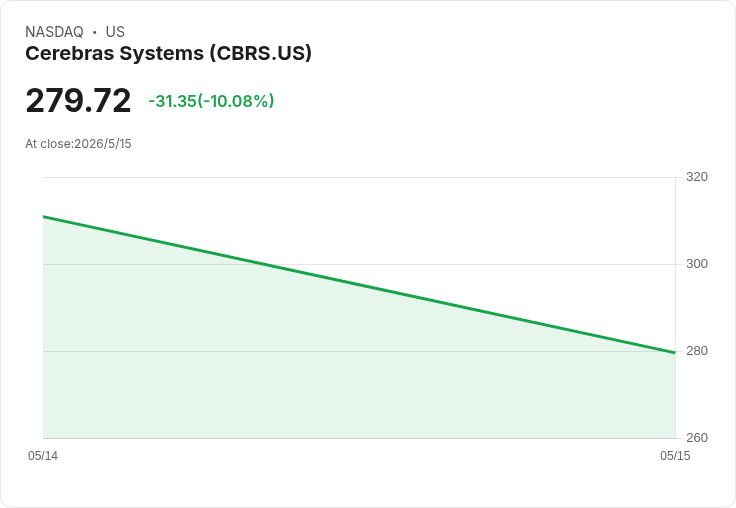

新聞 : 人工智慧晶片公司Cerebras Systems上市後走勢劇烈:在以每股185美元定價的首次公開募股(IPO)後,股票在掛牌開盤即飆升至350美元(漲幅89%),盤中一度衝上385美元導致交易暫停,首日收盤在311.07美元,但次交易日(週五)股價回落,收跌逾10%,顯示市場對其估值出現明顯分歧。

背景與募資規模 公司於盤後公告,已按每股185美元售出3,450萬股(含承銷商購買4.5萬股的選擇權),在扣除承銷費與發行成本前,募得約63.8億美元(約6.38B)。Cerebras主打的是自家「Wafer‑Scale Engine 3(WSE‑3)」晶片,宣稱為目前商用最快的AI處理器,面積遠大於通用GPU,並在功耗與推理效能上呈現優勢。

業務與財務數據 公司近一個財年的總營收為1.71億美元,年增率約96%。這樣快速的營收成長是吸引市場注意的重要因素,但與大型對手相比仍有明顯差距:以Nvidia為例,其資料中心業務在最近一季達621.3億美元,年增75%。另據媒體分析,Cerebras以掛牌價計算的市值,相當於過去四季營收約134倍,超過Nvidia同項指標的五倍以上,顯示市場以「成長故事」給予極高溢價。

技術與客戶驗證 Cerebras強調WSE‑3在晶片面積與單位運算能效上的優勢,宣稱在某些推理任務上可較主流GPU快15倍,且耗電更低。其客戶名單包含OpenAI、Amazon Web Services、Meta與IBM等大型AI服務或雲端業者,這些合作為其技術可商用化提供背書,亦是吸引投資者追捧的原因之一。

市場反應與爭議分析 支援論點:擁護者認為,在AI運算需求爆發的大環境下,具有差異化架構的專用晶片若能完成大規模部署,具備成倍放大的營收與利潤潛力;頂級客戶的採用亦降低了技術可行性與商業化風險。

反對與風險:批評者指出,Cerebras目前營收基數仍小,將未來成長高度折現導致估值極高,任何成長不及預期或大客戶採用速度放緩,都會使股價遭到修正。此外,與Nvidia等已建立生態與廣泛軟硬體支援的龍頭相比,Cerebras在生態系整合、軟體支援和客戶轉換成本上面臨挑戰;交易首日的暴漲也可能包含短期投機成分,增加盤中波動風險。

深入觀察指標與未來展望 投資者應關注幾個關鍵指標:未來數季的營收成長能否維持高幅度、毛利率與獲利能力是否改善、主要客戶的部署規模與付費模式(一次性採購或長期合約)、以及公司在軟體生態與合作夥伴擴充套件上的進展。此外,鎖定期(lock‑up)到期、承銷商持股動向與整體資本市場情緒,都可能進一步影響股價波動。

結論與建議 Cerebras的上市事件同時展現了市場對AI加速器類股的熱情與對高估值的謹慎。短期內,股價可能因投機、消息面與鎖定期因素持續波動;中長期則取決於商業化速度與營收能否支撐其高估值。對風險承受度較低的投資人,建議等待更多實際業績與客戶部署證據;對願意承擔波動的投資人,則應以分批投入、密切追蹤業績報告與客戶採用進展為策略。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。